Hafta içinde Irak sınırına yapılan askeri sevkiyat ile yurtdışından negatif ayrışmaya başlayan piyasalarımız, haftanın son günü ise yaptıkları açıklamalarla vatandaşları sokak eylemlerine yönlendirdikleri gerekçesiyle suç işlemeye tahrik ve halkı isyana teşvik ile suçlanan HDP eş genel başkanları Selahattin Demirtaş ile Figen Yüksekdağ’ın da içlerinde bulunduğu HDP’li milltevekillerinin bir kısmının tutuklandığı haberi ve Diyabakır’daki terör eylemiyle negatif ayrışmasını devam ettirdi. Perşembe günü beklentilerin altında kalan enflasyonun da etkisi ile 3,10 civarına kadar gerileyen Dolar/TL bu haberlerin etkisiyle Cuma akşam saatlerinde 3,17’nin üzerini test etti. Bu süreçte BIST 100 ise cuma günü %3’ü aşan düşüşle 74.267’ye kadar geriledi.

Hafta içinde Irak sınırına yapılan askeri sevkiyat ile yurtdışından negatif ayrışmaya başlayan piyasalarımız, haftanın son günü ise yaptıkları açıklamalarla vatandaşları sokak eylemlerine yönlendirdikleri gerekçesiyle suç işlemeye tahrik ve halkı isyana teşvik ile suçlanan HDP eş genel başkanları Selahattin Demirtaş ile Figen Yüksekdağ’ın da içlerinde bulunduğu HDP’li milltevekillerinin bir kısmının tutuklandığı haberi ve Diyabakır’daki terör eylemiyle negatif ayrışmasını devam ettirdi. Perşembe günü beklentilerin altında kalan enflasyonun da etkisi ile 3,10 civarına kadar gerileyen Dolar/TL bu haberlerin etkisiyle Cuma akşam saatlerinde 3,17’nin üzerini test etti. Bu süreçte BIST 100 ise cuma günü %3’ü aşan düşüşle 74.267’ye kadar geriledi.

JEOPOLİTİK VE SİYASİ RİSKLER AĞIR BASTI

Suriye ve Irak’ta yaşanan askeri hareketlilik her an yeni bir sürprizle karşılaşma olasılığını artırıyor. Son aylarda başta Musul olmak üzere bölgede yaşanan hareketlilik yakın zamanda tansiyonun daha da yükselmesine neden olacak gibi duruyor. Hafta içinde Şırnak’a yapılan askeri sevkiyat ve Milli Savunma Bakanı’nın açıklamaları da bölgedeki hareketliliğin Türkiye’yi de içine çekebileceğinin bir mesajı olarak algılandı. Geçtiğimiz hafta fiyatlamalarda bu iki etkenin ön plana çıkarken, yaşananların etkilerinin en azından bu hafta başında da görülmeye devam edeceğini düşünüyoruz.

YURTDIŞINDA TRUMP ENDİŞESİ KONUŞULMAYA BAŞLANDI

Salı günü ABD’de Başkanlık seçimleri sonlanacak. Henüz piyasanın Trump’ın başkanlık ihtimalini fiyatladığını düşünmemekle birlikte pazartesi ve Salı günü piyasalar bu stresi biraz daha yansıtabilirler. Çarşamba sabahına Trump’ın ABD Başkanlığı ile uyanacak olursak, yatırımcıların ilk tepkisi kısa süreli bir türbülans yaşanmasına neden olabilir. Geçtiğimiz haftalarda Clinton’un önde olduğunu gösteren anketlerin ardından yaşanan yükselişlerin satış fırsatı olarak değerlendirilmesi, Clinton’un kazanmasının da çok sağlıklı bir yükseliş trendine neden olmayacağını işareti oldu. Bu nedenle biz ABD seçimlerinden sonra ilk anda aday bazlı etkiler yaşansa da seçimlerin, bir süredir yukarı gitmekte zorlanan ABD endekslerinde sağlıklı bir yükseliş trendinin başlangıcına vesile olamayacağını düşünüyoruz. Bu nedenle ABD seçimleri kaynaklı iyimserliklerin ters yönde pozisyon almak için fırsat oluşturacağını düşünüyoruz.

OPEC STRESİ BAŞLADI

Geçtiğimiz aylarda arz miktarlarına tavan getirilmesinden başlayarak arz miktarların azaltılmasına kadar ulaşan önerilerin havada uçuştuğu gayri resmi OPEC toplantısının ardından, fikir aykırılıkları yeniden gündeme gelmeye başladı. İran ve Rusya’dan gelen açıklamalara Irak’ın ülkedeki savaş ortamını ön plana sürerek bu kısıtlamanın dışında kalma talebi eklenince, Suudi Arabistan’dan da İran'ın petrol arzında kesintiye gitmemesi durumunda, kendi petrol üretimini günde 11 milyon varilden günde 12 milyon varile çıkarabileceği açıklaması geldi. Bu ayın sonunda gerçekleşecek OPEC toplantısı öncesinde gelen bu açıklamalar anlaşma sağlanmasının ve bunun sürdürülmesinin çok zor olduğunu bir kez daha gözler önüne sermiş oldu. Bu açıklamaların da etkisi ile geçtiğimiz ay 53 doların üstünü test eden Brent petrol, Cuma günü 200 günlük ortalamanın da bulunduğu 45 doları test etti. Petrol fiyatlarında üreticiler kadar spekülatörlerinde etkili olduğunu göz önünde bulundurunca teknik olarak 45 ve 41 dolardaki güçlü destekleri dikkatle takip etmek gerektiğini düşünüyoruz. Bu desteklerin kırılması küresel ölçüde stresin artmasına neden olabilir.

DOLAR/TL YENİ REKORLAR PEŞİNDE

Önceki haftalarda ABD Başkanlık seçimleri ve Fed endişesi ile doların küresel ölçüde değerlenme olasılığının yüksek olduğunu belirmiştik. Geçtiğimiz hafta başta Euro ve Sterlin olmak üzere gelişmiş ülke para birimleri karşısında değer kaybeden dolar, gelişmekte olan ülke para birimleri karşısında ise karışık bir görünüm sergiledi. Dolar/TL ise bu süreçte iç gelişmelerin etkisiyle negatif ayrışan tarafta yer aldı. Geçtiğimiz hafta 15 Temmuz sürecinde ve sonraki yükseliş denemelerinde güçlü direnç oluşturan 3,10’un üzerinde dengelenmeye çalışan kur için, bu seviyeler bu hafta destek oluşturmaya başlayacak olur ise kurun teknik olarak ilk etapta 3,20’ye kadar yükselme potansiyeli görülmektedir şeklinde görüşlerimizi paylaşmıştık. Hafta içinde açıklanan beklentilerin altında kalan ekim enflasyonuna rağmen kurun jeopolitik ve siyasi riskler nedeniyle 3,17’ye kadar yükseldiğini gördük. Kurda son dönemdeki hareketlerle belirginleşen yukarı yönlü kanalın üst bandı bu hafta 3,20-3,25 aralığından geçiyor. Kurun ana trendinin hala yukarı yönlü olduğunu düşünmekle birlikte Salı günü sonlanacak ABD seçimlerinin kısa vadede sert hareketlere neden olabileceğini düşünüyoruz.

BIST 100 YENİDEN 75 BİNİN ALTINDA

Son iki yıldır jeopolitik ve siyasi risklerin dönem dönem kendisini hatırlattığı BIST, tarihsel ortalamalarına ve emsallerine göre oluşan iskontosu ile artan risklerin arasına sıkışmış durumda. Bu nedenle de endeksin ne 80 bini aşarak sağlıklı bir yükseliş trendi oluşturabildiğini ne de sene başında görülen diplerin altına inerek bir satış dalgasının başladığını görmüyoruz. Yaşanan son gelişmeler endeksi tekrar aşırı ucuz bölge olarak nitelediğimiz 75 binin altına iterken, 70-75 bin aralığının hala güçlü destek bölgesi olduğunu düşünüyoruz. Bu hafta ABD seçimleri atlatıldıktan sonra, içeride siyasi tansiyonda görülecek düşüşlerin endekste tepki alımlarını tetikleyebileceğini düşünüyoruz. Ancak bu alımların da mevcut konjonktürde yurtdışı kaynaklı çok güçlü bir ralli süreci başlamazsa (ki şuan için böyle bir beklentimiz yok) son aylarda oluşan kanalın dışına çıkışın zor olduğunu düşünüyoruz. Bu nedenle de 70 bine, hatta altında 68 bine kadar olabilecek ani sarkmaları da göz önünde bulundurabilecekler, bu hafta başında görülebilecek satışları kademeli alım fırsatı olarak değerlendirebilirler.

TAHVİL VE BONO PİYASASI

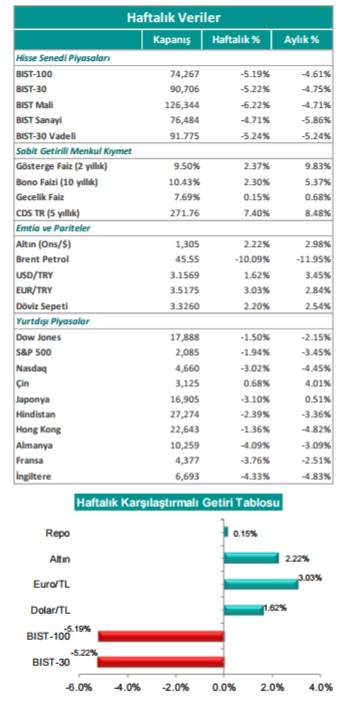

Geçtiğimiz haftaya %9.18 seviyesinden başlayan 2 yıl vadeli gösterge faiz, hafta içinde en yüksek %9.50, en düşük %9.16 seviyesini görerek haftayı %9.50 seviyesinden tamamladı. 10 yıllık tahvil faizi ise haftaya %10.09 seviyesinden başlayarak, en yüksek %10.48, en düşük %10.09 seviyelerini görerek haftanın kapanışını %10.43 seviyesinden yaptı. Özetle, hafta boyunca 2 yıl vadeli gösterge tahvilin ve 10 yıllık tahvil faizinin yükseliş eğiliminde olduğunu söyleyebiliriz. Yurtiçi piyasalarda siyasi gelişmeler, terör operasyonları ve Cuma günü Diyarbakır’dan gelen patlama haberleri nedeniyle 2 yıl vadeli gösterge faizde ve 10 yıllık tahvil faizinde yukarı yönlü eğilim hızlandı. Geçtiğimiz hafta Perşembe günü yurtiçi piyasalarda Tüketici Fiyat Endeksi (TÜFE) verileri açıklandı. Enflasyon aylık bazda %1.44 artış göstererek %1.62 olan piyasa beklentisinin altında gerçekleşti. Yıllık bazda enflasyon ise %7.16 olarak açıklandı. Açıklanan verinin piyasa beklentilerinden iyi gelmesi sonrasında 10 yıllık tahvil faizlerinde hafif düşüş görüldü. Önümüzdeki hafta yurtiçi piyasalarda Salı günü sanayi üretimi ve Cuma günü cari açık verileri takip edilecek. Açıklanacak verilerin tahvil faizleri üzerinde etki bırakması beklenmemekle birlikte terör operasyonları ve siyasi gelişmeler piyasalar tarafından yakından izlenmeye devam edecek. Olumsuz gelişmeler yaşanması durumunda faizlerde yukarı yönlü ivme hızlanabilir.

ARALIK VADELİ BIST 30 SÖZLEŞMESİ

Aralık vadeli endeks kontratı hafta içinde 91,525 ve 97,475 arasında dalgalanarak haftayı 91,775 seviyesinden kapattı. Endeks kontratında 720.523 işlem oldu. Açık pozisyon sayısı 252.389 artarak 335.290 olarak gerçekleşti. Hafta içinde aşağı yönlü hareketlerin görüldüğü endeks kontratında destek olarak 91,425 ve direnç olarak 95,000 önemli seviyeler olarak görülmektedir. Günlük grafikte kısa vadeli hareketli ortalamaların eğilimleri aşağı yönlü olup aşırı alım satım Haftalık Bülten, 07 – 11 Kasım 2016 Haftalık Bülten Sayfa 3 osilatörlerinden RSI kendi ortalaması altında aşağı yönlü hareket ederek aşırı satım seviyesine yakın hareket etmektedir. Orta vadeli trend göstergelerinden MACD negatif bölgede aşağı yönlü seyrini sürdürmektedir. Önümüzdeki hafta içinde düşüşlerde 91,425 - 89,400 ve 87,800 destek olarak takip edilebilecek seviyeler olarak görünürken yukarı yönlü hareketlerde direnç olarak 93,600 ve 95,000 seviyeleri izlenebilir. Kontratın 91,425 destek seviyesi üzerinde tutunamayarak aşağı kırması durumunda aşağı yönlü harekette ivmelenme görülerek destek seviyelerinin önem kazanacağını düşünüyoruz.

GEÇTİĞİMİZ HAFTANIN ÖNE ÇIKANLARI

Merkez Bankalarının Toplantıları ile Tarım Dışı İstihdam Verisi Küresel Piyasalar Tarafından İzlendi Geçtiğimiz hafta merkez bankalarının faiz kararları ve verecekleri mesajlar küresel piyasalarda öne çıkan gelişmeler oldu. Amerika Merkez Bankası, İngiltere Merkez Bankası ve Japonya Merkez Bankası’nın faiz kararlarının takip edildiği hafta da merkez bankaları tarafından verilen kararların piyasa beklentileri ile uyumlu olduğu görüldü. Ayrıca Cuma günü ABD’de açıklanan Tarım dışı istihdam, İşsizlik oranı ve Ortalama saatlik kazançlar küresel piyasalar tarafından takip edilen diğer önemli gelişmeler arasında yer aldı. Geçtiğimiz hafta Çarşamba günü gerçekleştirilen FOMC toplantısında piyasa beklentilerine paralel olarak FOMC üyelerinin politika faizini %0,25 - %0,50 aralığında sabit tuttuğu görüldü. Karar 2’ye karşı 8 oy ile alındı. Kansas City Fed Başkanı Esther George ve Cleveland Başkanı Loretta Mester bir önceki toplantıda yaptıkları gibi faiz oranının %0,50 - %0,75 aralığına yükseltilmesinden yana oy kullandığı görüldü. Açıklanan karar metninde Eylül ayında açıklanan karar metninde olduğu gibi ekonomik faaliyetlerin yılın ilk yarısına göre hızlandığı ve iş gücü piyasasının güçlenmeye devam ettiği belirtildi. Enflasyonun %2 hedefinin altında seyretmesine karşın önceki aylara göre yükseliş kaydettiğine işaret edildi.

Karar metninde faiz artış zemininin güçlenmeye devam etmesine karşın hedeflere yönelik ilerleme için biraz daha fazla kanıt bekleneceği ifadeleri dikkat çekti. Piyasalar Fed’in bu toplantıda beklemede kalmasını ABD’de 8 Kasımda gerçekleşecek olan başkanlık seçimi ve bu seçimden çıkan sonucun görülmek istenmesi olarak yorumladı. Haftanın son işlem gününde ABD’de Tarım dışı istihdam, İşsizlik oranı ve Ortalama saatlik kazanç verileri açıklandı. Tarım dışı istihdam verisi 175 bin olan beklentisinin altında kalarak 161 bin olarak açıklandı. Ancak önceki aya ait verinin 156 binden 191 bine revize edilerek ciddi bir toparlanmaya işaret etmesi piyasaları olumsuz etkiledi. İşsizlik oranı beklentilere paralel olarak %4,9 olarak gelirken %5,0 olan önceki aya göre toparlanma gösterdi. Ortalama saatlik kazançlar verisi de %0,3 olan beklentisinin üzerinde gelerek %0,4 olarak açıklandı. Küresel piyasalarda doların değer kazandığı görülürken borsalarda aşağı yönlü hareketler görüldü.

Geçtiğimiz hafta Perşembe günü İngiltere Merkez Bankasının faiz ve varlık alım programı ile ilgili kararı takip edildi. İngiltere Merkez Bankası (BoE) politika faizini beklentilere paralel olarak %0,25 seviyesinde sabit tutarak değişikliğe gitmedi. Varlık alım hedefi ise 435 milyar sterlinde sabit tutuldu. Şirket tahvil alım hedefi de 10 milyar sterlin ile değişiklik göstermedi. Faiz ve varlık alım kararının oybirliği içinde alındığı görüldü. İngiltere Merkez Bankası Başkanı Carney karar sonrasında varlık alım programında herhangi bir artırıma gidilmesine gerek olmadığı ve şu an uygulanan varlık alım programının yeterli olduğuna dair verdiği mesajlar küresel piyasalarda satışlara neden oldu. İngiltere Merkez Bankası 2017 TÜFE tahminini %2’den %2,7'ye çıkarırken 2018 TÜFE tahmini ise %2,4'ten %2,7 olarak değiştirdi.

Geçtiğimiz hafta Salı günü gerçekleştirilen toplantıda Japonya Merkez Bankası (BOJ), 10 yıl vadeli devlet tahvilleri için faiz hedefini %0 civarında ve politika faizini de %-0.10 seviyesinde tuttu. Banka yıllık 80 trilyon yenlik (764 milyar dolar) devlet tahvili alımına devam edeceğini açıkladı. Japonya Merkez Bankası Başkanı Kuroda'nın başkanlığını yaptığı kurul kısa vadeli ve uzun vadeli faizlerin kontrolü için hedefleri ve varlık alım programını değiştirmedi. Japonya Merkez Bankası (BOJ), para politikası duruşunu değiştirmezken, enflasyon hedefine ulaşma için tahmini zamanlamayı Başkan Kuroda'nın görev süresinin ötesine uzattı. Karar sonrasında Yen’in Dolar karşısında zayıfladığı görüldü.

Yurt İçinde Artan Jeopolitik Riskler ve Terör Operasyonları Piyasalar Üzerinde Etkili Oldu

Musul’a yönelik gelişmelerin ve Türkiye ile Irak arasında yaşanan gerginliğin piyasalar üzerinde baskı oluşturmaya devam ettiği hafta da Çarşamba günü Ankara’dan Şırnak’a yapılan tank ve zırhlı araç sevkiyatı ile Milli Savunma Bakanı Fikri Işık’ın Türkiye’nin içte ve dışta birçok düşmanı olduğu ve Türkiye’nin her türlü ihtimale hazır olması gerektiğine yönelik açıklamaları piyasa üzerindeki baskıyı artırırken endekste satışlar görülmesine neden oldu. Haftanın son işlem günü olan Cuma günü endeks açılışından önce sabah saatlerinde yurt içinde gerçekleştirilen terör operasyonu kapsamında HDP milletvekillerinin gözaltına alınarak tutuklama talebiyle mahkemeye sevk edilmesi ve Diyarbakır’da meydana gelen terör saldırısı piyasadaki baskıyı Haftalık Bülten, 07 – 11 Kasım 2016 Haftalık Bülten Sayfa 4 artırdı. Endekste %3,15 oranında düşüşler görülürken Dolar/TL 3,1740 seviyesi ile yeni tarihi zirvesini test ettiği görüldü. Yurt içinde artan jeopolitik risklerin ve terör operasyonuna dair gelişmelerin takip edildiği hafta da yurt içinde açıklanan verilerin ikinci planda kaldığı görülürken endeks üzerindeki etkileri sınırlı kaldı. Yurt içinde Pazartesi günü açıklanan Eylül ayı Dış ticaret açığının önceki ay 4,69 milyar dolar olan seviyesinden 4,36 milyar dolar seviyesine gerilediği görülürken, Salı günü açıklanan İmalat PMI verisi 48,30 seviyesinden 49,80 seviyesine yükseldi. Perşembe günü Ekim ayına ait açıklanan TÜFE ve ÜFE verileri de piyasalar tarafından takip edildi. Aylık bazda TÜFE %1,62 olan beklentisinin altında kalarak %1,44 olarak açıklanırken, yıllık bazda TÜFE’nin de %7,40 olan beklentisinin altında kalarak %7,16 olarak açıklandı. Aylık bazda ÜFE %0,84 olarak gerçekleşirken, yıllık bazda ÜFE %2,84 olarak önceki aya göre yükseliş kaydetti.

Endeks 78.558 seviyesinden başladığı haftayı 4.065 puan kayıpla 74.267 seviyesinden tamamladı. Dolar/TL ise 3,1089 seviyesinden başladığı haftada 3,1740 seviyesi ile yeni tarihi zirvesini görürken haftayı 3,1569 seviyesinden tamamladı.

BRENT PETROLDE AŞAĞI YÖNLÜ HAREKETLER DİKKAT ÇEKTİ

OPEC üyesi ülkelerin arz kısıtlamasına yönelik aralarında yaşanan görüş ayrılıkları ile arz kısıtlamasının uygulanabilirliği ile ilgili endişeler nedeniyle brent petrolün geçtiğimiz hafta boyunca aşağı yönlü hareket ettiği görüldü. Arz fazlası endişelerinin brent petrol fiyatlarını baskıladığı ve aşağı yönlü hareketlere neden olduğu görülürken Çarşamba günü ABD’de açıklanan Ham petrol stokları verisi beklentisinden ciddi bir sapma göstererek yüksek bir artışa işaret etmesi arz endişelerini iyice artırarak petrol fiyatlarındaki düşüşün sertleşmesine neden oldu. Çarşamba günü açıklanan Ham petrol stokları 1.013 bin varil beklentisinden ciddi bir sapma gösterdi ve 14.420 bin varil olarak açıklandı.

Ayrıca Libya, Nijerya ve İran Ekim ayında günlük 400,000 varil ekstra petrol ürettiğine yönelik gelen veriler brent petrolün 50,32 dolar seviyesinden başladığı haftada en düşük 45,06 doları görerek haftayı 5,12 dolarlık bir gerileme ile 45,54 dolar seviyesinden tamamlamasına neden oldu. Böylece brent petrol 9 ayın en büyük haftalık kaybını gerçekleştirdi.

YENİ HAFTADA NE KONUŞACAĞIZ?

Geçen haftaya sınır bölgesine yapılan askeri sevkiyat ile iç siyasi gelişmeler ve terör olayları damgasını vurmuştu. Yeni haftada da bu başlıklara ilişkin gelişmeler ekonomi gündemini bir miktar gölgede bırakmaya devam edebilir. Diğer taraftan, aşağıda daha detaylı bir şekilde ele alacağımız bu hafta yapılacak olan ABD Başkanlık seçim sonuçları da tüm dünyada olduğu gibi yurtiçi piyasalarda da önemli etkilere yol açabilir.

Yurtiçi ekonomik takvime baktığımızda Çarşamba günü açıklanacak olan Eylül ayı Sanayi Üretimi ve Cuma günü açıklanacak olan Eylül ayı Ödemeler Dengesi verilerinin ön planda olacağını söyleyebiliriz. Uzun süreli bayram tatilleri ve 15 Temmuz sürecinin negatif etkileri nedeniyle Temmuz ayında sert bir gerileme gösteren Sanayi Üretimi verileri Ağustos ayında önemli bir sıçrama göstererek bu negatif etkiyi önemli ölçüde bertaraf etmişti. Çarşamba günü açıklanacak olan Eylül ayı Sanayi Üretimi rakamlarının arındırılmamış seride yıllık bazda % 2.65; takvim etkisinden arındırılmış seride yıllık bazda % 2.41; mevsim ve takvim etkisinden arındırılmış seride aylık bazda % 0.68 oranında artış göstereceğini tahmin ediyoruz.

Cuma günü açıklanacak olan Eylül Ödemeler Dengesi verilerine göre Cari Dengenin aylık bazda 1.559 milyar TL açık vereceğini böylelikle yıllıklandırılmış cari açığın 32.7 milyar dolar olarak gerçekleşeceğini öngörüyoruz. Borsa İstanbul'da işlem gören banka dışı şirketlerin 2016 yılı 3. çeyrek konsolide finansal sonuçları (bankalar için solo) açıklama süresi 9 Kasım Çarşamba günü sona erecek. Pazartesi BİM; Salı Ülker, Koç Holding ve Migros; Çarşamba Vakıfbank, Pegasus ve Türk Hava Yolları bu haftanın ön plana çıkacak olan finansal sonuçları olarak sıralanabilir. Küresel ekonomik takvime baktığımızda ABD tarafında veri akışının oldukça sakin olması 8 Kasım Salı günü yapılacak olan Başkanlık Seçimlerini çok daha ön plana taşımakta.

ABD'de yapılan anketlerin ortalamalarına göre Demokratların adayı Clinton'ın oy oranı % 45.4, Cumhuriyetçilerin adayı Trump'ın oy oranı ise % 43.2 seviyesinde. Özellikle son günlerde Clinton'ın oyunda gözlenen hafif düşüş eğilimine karşın Trump'ın oy oranında gözlenen hızlı artış eğilimi dikkat çekicidir. FBI'ın Clinton'a yönelik e-posta soruşturmasını yeniden başlatacağına dair açıklamanın önemli ölçüde etkili olduğu söylenebilir. Seçim propagandasının başlarından bu yana Clinton'ın seçilme ihtimalinin artmasına yönelik işaretler başta ABD piyasaları olmak üzere küresel piyasalar üzerinde olumlu etkilere yol açarken, Clinton'ın kazanamayabileceği olasılığının arttığı durumlarda ise hep piyasalardaki stresin arttığı görüldü.

Trump'ın oldukça radikal olarak değerlendirilen söylemleri ve birçok önemli ekonomist tarafından gerçekçi bulunmayan ekonomi politikasına dair vaatleri bu durumun temel sebebi olarak değerlendirilebilir. Özellikle İngiltere'nin Avrupa Birliği'nden ayrılma kararının çıktığı referandum öncesinde yayınlanan anketlerin sonucu tahmin edemediği ve son küresel krizden bu yana sermaye sahiplerine karşı duyulan öfkenin halk tabanında yayılmış olması ile anketlerdeki son eğilimler göz önüne alındığında seçim sonuçlarının her türlü sonuca açık olduğu söylenebilir.

Şu ana kadar ki söylem, anket sonucu ve piyasa reaksiyonlarını dikkate alarak, Clinton'ın seçilmesi durumunda başta ABD olmak üzere küresel piyasların olumlu tepki vermesi, Trump'ın seçilmesi durumunda ise en azından ilk fiyatlamalar açısından Brexit kararına benzer bir şok fiyatlmasıyla karşılaşılmasının Haftalık Bülten, 07 – 11 Kasım 2016 Haftalık Bülten Sayfa 5 muhtemel olduğunu düşünüyoruz.

Buna ek olarak, Clinton'ın seçilmesi durumunda Aralık ayındaki FOMC toplantısında faiz artırıma gidilme ihtimali çok daha kuvvetleneceğinden özellikle gelişmekte olan ülke borsalarındaki olası pozitif hareketlerin sınırlı kalması; Trump'ın seçilmesi durumunda ise Fed'in faiz artıramamaya devam etme ihtimali artarak olası negatif fiyatlamanın bir miktar hafiflemesi beklenebilir. Küresel piyasaların ve Fed'e yönelik beklentilerin seyri üzerinde ciddi etkilere yol açabileceğinden ABD Başkanlık seçim sonuçlarını yakından izlemekte fayda var. Ayrıca, hafta boyunca Fed üyelerinden gelecek açıklamaların da bu anlamda takip edilmesi yerinde olacaktır. Avrupa tarafına baktığımızda Pazartesi günü Eylül ayı Euro Bölgesi Perakende Satışlar ve Almanya Makine Siparişleri; Salı günü Eylül ayı Almanya ve Fransa Dış Ticaret ile Almanya ve İngiltere Sanayi Üretimi verileri; Çarşamba günü İngiltere Eylül ayı Dış Ticaret verileri; Perşembe günü de Fransa Sanayi Üretimi verileri takip edilecek. Asya tarafında da hafta başında Çin'deki Ekim ayı Dış Ticaret ve enflasyon verileri; haftanın ikinci yarısında ise Japonya'daki Eylül ayı Özel Makine Siparişleri ve Ekim ayı ÜFE verileri takip edilecek.

ŞİRKET HABERLERİ

VAKIFLAR BANKASI / VAKBN 04.11.2016 16:03:01: Banka 182 gün vadeli 100.000.000 TL nominal değerli bonoların ihraç ve halka arz edilmesi için Sermaye Piyasası Kurulu ve diğer merciler nezdinde gerekli başvuruların yapılması için Genel Müdürlüğe yetki vermiştir. Bununla beraber 119 gün vadeli 200.000.000 TL nominal değerli bonolar halka arz edilecek olup toplam halka arz miktarı olan 300.000.000 TL nominalden fazla talep gelmesi durumunda halka arz miktarı 450.000.00 TL nominal değere kadar artırılabilecektir.

ENKA İNŞAAT / ENKAI 04.11.2016 18:24:23: Şirket kendi payları ile ilgili olarak 4.56-4.57 TL fiyat aralığından 400.000 adet alım işlemi gerçekleştirmiştir.

TOFAŞ / TOASO 04.11.2016 08:29:11: Yeni otomobil projesi Egea model ailesine artan talebi karşılamak maksadıyla, mevcut üretim tesisimizde ikinci bir gövde hattı yatırımının yapılması ve boya biriminde yeni teknolojilerin uygulamaya alınması projeleri çerçevesinde "yıllık üretim kapasitesi" toplam 400 bin adetten 450 bin adete çıkartılacaktır. 50 Milyon Euro tutarındaki yatırımla gerçekleştirilmesi planlanan ikinci gövde hattı projesi de tamamlandığında, Egea model ailesinin üretim kapasitesinin yıllık 250.000 adede ulaşması öngörülmektedir.

ZORLU ENERJİ / ZOREN 04.11.2016 11:10:07: Şirket, Pakistan'da kurulmasına karar verilen "Zorlu Solar Pakistan (Private) Limited" unvanlı şirkete 9.970 PKR sermaye payı ile ilgili şirkette bulunan 1.000 payın 997'sinin iktisap edilerek kurucu ortak olarak katılmasına karar vermiştir.

DOĞUŞ OTOMOTİV / DOAS 04.11.2016 18:36:32: Şirket kendi payları ile ilgili olarak 9.86-9.92 TL fiyat aralığından 1.196.998 adet alım işlemi gerçekleştirmiştir.

KARSAN OTOMOTİV / KARSN 04.11.2016 19:38:08: Amerika Birleşik Devletleri'nin Florida Eyaleti'ne bağlı Miami şehri belediyesinin 300 adet 12 metre sıkıştırılmış doğalgaz yakıtlı otobüs ihalesine teklif veren Nopetro LLC ve Obrascon Huarte Lain S.A. (OHL) ortak girişim şirketinin otobüs üretimi için alt yüklenici olduğu KAP'ta yayımlanmıştı. Sürece ilişkin olarak, ihale merciinin ihaleyi başka bir katılımcıya verme kararı aldığı ve bunun üzerine ihale merciine itirazlar olduğu ve bu itirazlar kapsamında ihale merciinden katılımcılardan "hızlandırılmış en iyi ve nihai teklif toplanması" talep edildiği öğrenilmiştir. 04.11.2016 15:47:18: Şirket 460.000.000 TL olan çıkarılmış sermayesinin 600.000.000 TL'ye artırılması nedeniyle yeni pay alma haklarının kullanılmasından sonra kalan toplam 549.936,525 TL nominal değerli paylar, 9-10 Kasım 2016 tarihlerinde BİAŞ Birincil Piyasa'da halka arz edilecektir.

ULAŞLAR TURİZM / ULAS 04.11.2016 17:52:54: Şirket elinde bulunan ULAS paylarından 1,20-1,24 fiyat aralığından toplam 369.441 adet satış işlemi gerçekleştirmiştir.

TACİRLER YATIRIM HOLDİNG / TCHOL 04.11.2016 17:52:51: Şirket pay sahiplerinden Tacirler Yatırım Menkul Değerler'in sahip olduğu şirket B Grubu 713.481 adet pay bedeli (12.08.2016 tarihli Defter Değeri olan 1 adet B Grubu pay bedeli 1.0365 TL üzerinden olmak üzere) Smart İnvest tarafından Tacirler Yatırım'a ödenmiş, B grubu 713.481 adet payın Smart İnvest Enerji Yatırımları'na devri gerçekleşmiştir.

ULUSOY UN / ULUUN 04.11.2016 18:33:41: Birleşmiş Milletler World Food Programme(WFP) tarafından açılan Buğday Unu ihalesine verilen teklif kapsamında firma uhdesinde kalan miktar 10.01.2017 tarihine kadar Suriye'ye teslim edilecektir.

BİSAŞ TEKSTİL / BISAS 04.11.2016 15:54:38: Şirket, 6736 sayılı "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun" kapsamında; 2011, 2012, 2013, 2014, 2015 yıllarına ilişkin 27.694,88 TL tutarı olan 18 ay taksit ödemeli Kurumlar Vergisi matrah artırımı yapılmış olup yine aynı Kanun gereğince Hocapaşa Vergi Dairesine Gelir Stopaj Vergi borcumuz olan 18.300,35 TL'sı 18 ay taksitle yapılandırılmıştır. Fatih Sosyal Güvenlik Kurumuna olan 51.100,97 TL borcu 18 ay taksitle yapılandırılmıştır.

MENSA SINAİ / MEMSA 04.11.2016 14:43:11: 6736 sayılı "Bazı Alacakların Yeniden Yapılandırılması" hakkında yasa çerçevesinde şu ana kadar tamamlanarak vadelendirilen yapılandırmaların toplam tutarı 4.911.038 TL'dir. Grup kalan SGK, vergi ve Gümrük Daireleri'ne olan borçlarının yeniden tespiti ve yapılandırılmasına yönelik çalışmalarına devam etmektedir.

KERVANSARAY YATIRIM HOLDİNG / KERVN 04.11.2016 14:37:02: Faaliyeti durdurulan şirket iştiraki SİS Sayılgan Dokuma aktifine kayıtlı tesis ve makineler ile fabrika binasının kiralanması ve/veya satışı konusu gündemde olup bu hususta herhangi bir gelişme bulunmamaktadır.

YASAL UYARI

Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.