2015 yılında gerçekleştirilen iki seçim ve yılsonunda yaşanan Rusya krizine rağmen, 2016’nın ilk aylarında ana trendi yurtdışı gelişmelerin belirlediğini gördük. Mayıs ayındaki Başbakanlık değişimi ve 15 Temmuz süreci ile yurtiçi gelişmeler ön plana çıkarak gelişmekte olan ülkelerin birçoğundan negatif ayrışma süreci başladı. Eylül ayındaki Fed toplantısının ardından ABD’de aralık ayında faizlerin artacağına yönelik beklentilerin kuvvetlenmesi ve Trump’ın seçimleri kazanması ile birlikte güçlenen dolar, gelişmekte olan ülkelerin tamamı ile birlikte Türkiye’yi de etkisi altına alırken, negatif ayrışmanın bu dönemde de devam etmesi dikkat çekti. Böylece 2015’in ardından 2016 yılında da gerek TL gerekse BIST emsallerinden negatif ayrışmış oldu.

2015 yılında gerçekleştirilen iki seçim ve yılsonunda yaşanan Rusya krizine rağmen, 2016’nın ilk aylarında ana trendi yurtdışı gelişmelerin belirlediğini gördük. Mayıs ayındaki Başbakanlık değişimi ve 15 Temmuz süreci ile yurtiçi gelişmeler ön plana çıkarak gelişmekte olan ülkelerin birçoğundan negatif ayrışma süreci başladı. Eylül ayındaki Fed toplantısının ardından ABD’de aralık ayında faizlerin artacağına yönelik beklentilerin kuvvetlenmesi ve Trump’ın seçimleri kazanması ile birlikte güçlenen dolar, gelişmekte olan ülkelerin tamamı ile birlikte Türkiye’yi de etkisi altına alırken, negatif ayrışmanın bu dönemde de devam etmesi dikkat çekti. Böylece 2015’in ardından 2016 yılında da gerek TL gerekse BIST emsallerinden negatif ayrışmış oldu.

Düşük büyüme paylaşmaya kapalı ekonomilere neden oluyor

Ekonomilerin istenilen büyüme hızına ulaşamaması başka bir tabirle pastanın daha fazla büyütülememesi, paylaşım konusunda daha katı görüşe sahip olan siyasi akımların ön plana çıkmasına neden oluyor. İngiltere halkının BREXIT kararı, ABD’de Trump’ın Başkanlık seçimini kazanması, İtalya’da hükümetin istifasına neden olan referandum 2016’da karşılaştığımız örneklerden sadece bir kaçı. 2017 yılında öncelikle bu ülkelerdeki yönetimsel değişimler izlenecekken, Almanya ve Fransa’da gerçekleşecek seçimler ve kampanya süreçleri bu tartışmalara yeni boyutlar katabilir.

Bu süreçte 20 Ocak’ta görevi devralacak Trump’ın ilk 100 gündeki icraatlarının, yılın ve hatta kendi 4 yıllık iktidarının geri kalanında izlenecek politikalar hakkında bilgi vereceği tahmin ediliyor.

BREXIT kararının uygulamaya başlanması için ise Mart 2017 tarihi bekleniyor. Bu tarihten itibaren İngiltere’nin fiilen AB’den ayrılma çalışmalarını başlatması bekleniyor. Sürecin netleşmesi ile birlikte BREXIT kaynaklı yeni bir türbülans yaşanma ihtimali bulunuyor.

Almanya seçimleri neden kritik?

(12 Şubat’ta Cumhurbaşkanlığı, 14 Mayıs Almanya Bölgesel Seçimleri ve 17 Eylül): Merkel'in partisi CDU, hâlen halk desteğinin çoğunluğunu elde tutsa yapılan araştırmalarda halkın Merkel’i 2017'de yapılacak genel seçimlerde başbakan olmasını istemediği görülüyor. Bu nedenle Eylül’deki seçimleri kritik görünüyor.

Fransa seçimleri neden kritik?

(23 Nisan Birinci Tur - 07 Mayıs İkinci tur) : Fransa’da Cumhurbaşkanlığı seçiminin Avrupa Birliği karşıtı, aşırı sağcı Marine Le Pen. Le Pen'in partisi, Aralık 2015'teki yerel seçimlerde 13 bölgede birinciliği diğer partilere kaptırmıştı. Ancak Le Pen’in Cumhurbaşkanlığı seçim anketlerinde ön sırada olması tedirginlik yaratıyor.

Türkiye’de yılın yarısında Anayasa Referandumu ve Suriye ön planda

Türkiye’de Anayasa değişikliği için yapılacak referandum siyaseti ekonominin önüne çıkarabilecek başlık olarak bulunuyor. Yılın ilk yarısı içinde (muhtemelen mart-nisan aylarında) referandumun gerçekleşmesi bekleniyor. Bu nedenle kampanya dönemini de kapsayan yılın ilk aylarında siyasi risk yüksek seyredebilir. Bununla birlikte son dönemde Suriye’de gerek askeri gerekse siyasi alanda daha aktif olunması ve bölgede çok uluslu bir müzakere sürecinin varlığı Suriye’de çözüme olduğu kadar çok daha büyük bir kargaşaya da zemin hazırlıyor olabilir. Bu nedenle Suriye’deki gelişmeleri Türkiye için en büyük fırsat ve aynı zamanda en büyük tehditlerden biri olarak izliyoruz.

Fitch kapıda, Moody’s takviminde yokuz

Türkiye’nin 3 büyük kredi derecelendirme kuruluşu içinde tek yatırım yapılabilir nota sahip olduğu Fitch, bu yılki ilk değerlendirmesini 27 Ocak’ta yapacak. İkinci değerlendirme ise 21 Temmuz’da. Moody’s’in not indiriminin ardından sendikasyon kredilerinde ek 25 baz puan maliyete katlanmak zorunda kalan bankaların, Fitch’in not indirmesi durumunda ek 15 baz puanlık daha maliyete katlanması gerekecek. Son dönemde yaşanan terör olayları, jeopolitik ve siyasi risklerdeki artış ve ekonomik verilerde görülen yavaşlamayı gerekçe göstererek Fitch’in de diğer kurumları takip ederek not indirmesi sürpriz olmayacaktır. S&P ise Türkiye’yi 2017 yılında 5 Mayıs – 3 Kasım tarihlerinde değerlendireceğini açıkladı. Diğer bir önemli derecelendirme kuruluşu olan Moody’s de küresel not gözden geçirme takvimini yayınlamasına rağmen, Türkiye’ye ilişkin herhangi bir tarih burada yer almadı. Kurumdan yapılan açıklamayla, Avrupa Birliği (AB) regülasyonu gereğince başanalistleri AB içerisinde olmayan ülkeleri not gözden geçirme takvimine dahil edilmediğini; kasım ayında normal işleyiş doğrultusunda değişen Türkiye’nin baş analistinin AB merkezli olmadığını açıkladı.

Petrol için kritik tarih 25 Mayıs

2016’da 27 dolara kadar gerileyen Brent petrol yıl içinde sürekli olarak arz kesintilerinin konuşulmaya başlanması ile yükselişine başlamış ve bu durum yıl boyunca devam etmiştir. İlk olarak eylül sonunda gayriresmi toplantıda kesintiler konusunda mutabakata varıldığı açıklanmış ancak sonrasında İran ve Irak başta olmak üzere yapılan açıklamalar uzlaşının çok mümkün olmayacağı yorumlarına neden olmuştu. 30 Kasım tarihinde gerçekleşen OPEC toplantısında günlük arzın 1,2 milyon varil düşürerek 32,5 milyon varile çekilmesi konusunda anlaşmaya varılması küresel piyasalarda petrol fiyatlarının yukarı yönlü sert yükselişler gerçekleştirmesine neden oldu. Yapılan açıklamaya göre OPEC 2008 yılından beri ilk kez arz kısıntısı konusunda anlaşmaya varmış oldu. Bu kesintinin ardından başta Rusya olmak üzere OPEC üyesi olmayan ülkelerden de kesinti kararına destek ve katılma açıklamalarının gelmesi petrol fiyatlarını desteklemeye devam etti. Bu yılki OPEC toplantısı ise 25 Mayıs’ta. Alınan kesinti kararının uygulamasına yönelik değerlendirmeler ve kararın devamlılığı bu toplantıda netlik kazanacaktır. Petrol fiyatlarının güçlü seyrini koruması Türkiye’de kurlardaki artışın yarattığı baskının yanında enflasyon görünümü üzerinde negatif bir görünüm daha oluşmasına neden olacaktır.

Yılın ilk çeyreği kritik

Yukarıdaki takvimi göz önünde bulundurunca yılın ilk aylarında volatilitenin yüksek seyretmeye devam edeceğini düşünüyoruz. Türkiye’ye yönelik riskleri ve mevcut durumdaki düşük çarpanları bir arada değerlendirdiğimizde BIST 100’ün yılın ilk çeyreğinde 2016 yılının ikinci yarısında olduğu gibi 7282 bin bandından dalgalanmasını bekliyoruz. Bu dönemde kurlardaki artışın gecikmeli etkileri nedeniyle yılın ilk 4 ayı içinde çift haneli enflasyon rakamlarının görülebileceğini, bunun da faizlerde aşağı yönlü hareketleri sınırlayacağını düşünüyoruz. Dolar/TL’de ise 2017’nin zirve seviyelerinin yılın ilk yarısında görüleceğini sonrasında ise şok bir gelişme ile karşılaşılmaz ise ibrenin TL lehine döneceğini düşünüyoruz.

Yılın ikinci yarısında riskler azalıyor

2017’ye baktığımızda piyasaları etkileyebilecek ana olayların genellikle yılın ilk yarısında toplandığını görüyoruz. Bu durum volatilitenin bu çeyrekte artmasına neden olabilir. Bu dönemde piyasalarda tek yönde (düşüş ya da yükseliş) güçlü bir trend oluşmasını beklemiyoruz. Yılın ikinci yarısı ise bu dönemin ne kadar az hasarla atlatılabileceğine bağlı. Bu dönemde piyasalar yeni bir şok ve problemle karşılaşmazsa ikinci yarının, aşırı fiyatlamalardan yeniden dengelenme sürecine geçiş için kullanılabileceğini düşünüyoruz. İçeride enflasyonun yılın ikinci çeyreği itibariyle yeniden düşüş eğilimine geçmesi ile de faizlerde yeni bir düşüş süreci görebiliriz. Bu durum BIST’in de geçtiğimiz yıl Başbakanlık değişimi, 15 Temmuz süreci gibi olaylarla kesintiye uğrayan zirve testinin bu yılın ikinci yarısında gerçekleşmesini sağlayabilir. İlk çeyrekte zirvelerini görmesini beklediğimiz Dolar/TL kurunda ise yılın ikinci yarısında oluşmasını beklediğimiz daha stabil görünüm ile yıl ortalamasının 3,403,50 arasında oluşmasını bekliyoruz. Enflasyonun ise yılın ilk aylarında çift haneleri test etme riski bulunmakla birlikte ikinci çeyrek ile birlikte düşüş trendine girmesini, yılı yine %8 civarında tamamlamasını bekliyoruz. Buna paralel olarak piyasa faizlerinde de yılın ikinci yarısında yeniden aşağı yönlü bir trend oluşacağını düşünüyoruz.

Borsa İstanbul

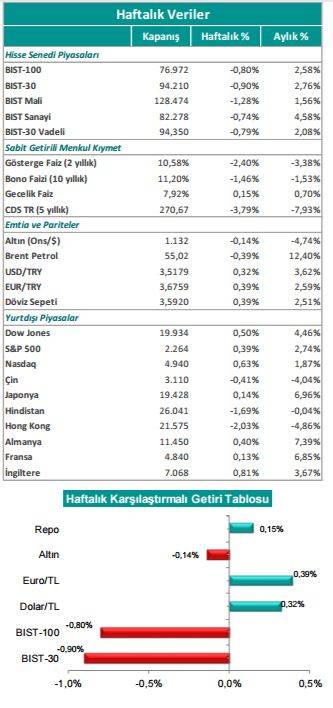

Geçen hafta BIST-100 endeksi 76.880 ve 78,200 arasında dalgalanarak haftayı 77,200 seviyesinden kapattı. Yükselişlerin önceki iki haftaya göre sınırlı kaldığı ve yukarı yönlü hareketlerin satışlarla karşılandığı görüldü. Yılsonunun yaklaşması, noel tatili etkisi ile işlem hacminin düşük seyrettiği endeks üzerinde Çarşamba gününden itibaren satış baskısının etkili olduğunu gördük. Kısa vadeli hareketli ortalamalar 71,800 destek bölgesinden başlayan kısa vadeli yukarı yönlü hareketin devam ettiğini teyit etse de teknik indikatörlerde görülen negatif uyuşmazlıklar destek seviyelerinin önemini artırmaktadır. Bu bağlamda aşağı yönlü hareketlerde 76,200 ve 75,100 seviyeleri destek olarak izlenebilir. Yukarı yönlü hareketlerde ise 78,200 ve 80,000 direnç bölgesinin önemli seviyelerdir. Yurt içi ve yurt dışı riskler nedeni ile uzun süredir baskılanan endekste riskler büyük ölçüde fiyatlara yansımış olsa da kısa vadeli trade için işlem hacminin yeterli olmadığı görülüyor. Orta vadeli bir projeksiyon için ise 75,000 ve altında gerçekleşen fiyatlamalar alım fırsatı olarak değerlendirilebilir.

Dolar/TL

Dolar/TL hafta içinde 3.4891 ve 3.5427 arasında dalgalanarak haftayı 3.5120 seviyesinden kapattı. Hafta içinde TCMB faiz kararı öncesinde 3.50 – 3.51 TL bandında olan kurda Rus Büyükelçi saldırısına ilk tepki olarak 3.54 TL seviyesi üzerine doğru bir hareketlenme gözlendi. Son dört haftalık süreç değerlendirildiğinde aşırı volatil hareketlerle en yüksek 3,5923 ve en düşük 3,3407 seviyelerini test eden kurda geçen hafta içinde yatay sıkışık seyrin devam ettiği görüldü. Yüksek volatilite sonrasında oluşan sıkışık seyirde en kuvvetli destek olarak 3,4860 ve en kuvvetli direnç olarak 3,5450 seviyelerinin önemli olduğu görülüyor. 3,4860 seviyesi sıkışma alanının desteği olduğu ve daha önceki dönemlerde destek olarak çalışması nedeniyle bu seviyenin aşağıya kırılması ile aşağı yönlü hareketlerde ivmelenme görülebilir. Bu durumda destek olarak 3,4530 seviyesi takip edilebilir. Yukarı yönlü hareketlerde ise 3,5450 direnci üzerinde gerçekleşecek fiyatlamalarda direnç olarak tarihi zirve olan 3,5923 ve fibonacci düzeltme seviyelerinden 3,6590 seviyesi izlenebilir. Tahvil ve Bono Piyasası

Geçen haftaya %10.89 seviyesi ile başlayan 2 yıl vadeli gösterge faiz, hafta içinde en yüksek %10.89, en düşük %10.52 seviyelerini görerek haftayı %10.58 seviyesinden tamamladı. 10 yıllık tahvil faizi ise haftaya %11.47 seviyesinden başlayarak, en yüksek %11.51, en düşük %10.87 seviyelerini görerek haftanın kapanışını %11.20 seviyesinden yaptı. Özetle, hafta boyunca 2 yıl vadeli gösterge tahvil faizinin geçen hafta başladığı düşüş eğilimine devam ettiğini öte yandan 10 yıllık tahvil faizinin hafif bir yükseliş eğilimi gösterdiğini söyleyebiliriz. Geçen hafta piyasalar kapandıktan sonra Rus Büyükelçisinin yapılan saldırıda hayatını kaybetmesi ertesig gün piyasada olumsuz bir havaya neden oldu. Gösterge tahvil çarşamba piyasaların açılması ile yönünü aşağı doğru çevirsede TCMB’nin faizlere dokunmama kararı ile normalleşme belirtileri gösterdi. Haftanın geri kalanında dalgalı bir seyir izleyen gösterge tahvil haftayı %2,4’lük bir kayıpla kapattı. Yılın son haftasonda küresel piyasalardaki gelişmeler ve iç siyasi gündem piyasaların odağında kalmaya devam edecek.

Aralık Vadeli BIST 30 Sözleşmesi

Aralık vadeli endeks kontratı hafta içinde 94,200 ve 95,775 arasında dalgalanarak haftayı 94,350 seviyesinden kapattı. Endeks kontratında 533.150 işlem oldu. Açık pozisyon sayısı 57.898 azalarak 333.894 olarak gerçekleşti. Hafta içinde aşağı yönlü hareketlerin görüldüğü endeks kontratında destek olarak 93,750 ve direnç olarak 96,575 önemli seviyeler olarak görülmektedir. Günlük grafikte kısa vadeli hareketli ortalamaların yukarı yönlü bir eğilime sahip oldukları görülüyor. Aşırı alım satım osilatörlerinden RSI kendi ortalaması altında ve aşağı yönlü hareket etmektedir. Pozitif bölgede, triggeri üzerinde yukarı yönlü olan MACD’nin yükseliş ivmesinde yavaşlama olduğu görülüyor. Önümüzdeki hafta içinde düşüşlerde 93,750 ve 91,425 destek olarak takip edilebilecek seviyeler olarak görünürken yukarı yönlü hareketlerde direnç olarak 96,575 ve 98,975 seviyeleri izlenebilir. Kontratın 93,750 desteğini aşağı kırarak bu seviyenin direnç olarak çalışması durumunda aşağı yönlü harekette ivmelenme görülebileceğini düşünüyoruz. 95,025 direncinin yukarı kırılması ise long yönlü beklentiyi artıracaktır.

GEÇEN HAFTADAN ÖNE ÇIKANLAR:

Haftanın Gündemine Rus Büyükelçi Suikasti Damga Vurdu

Geçen hafta başında Rus Büyükelçisi’ne Ankara’da bir sergide yapılan suikast haberi kısa süreli bir şok etkisi yaratmış olsa da; gerek Cumhurbaşkanı Erdoğan gerekse de Rusya Devlet Başkanı Putin’den iki ülke ilişkilerini destekleyici yönde gelen mesajlar sayesinde bu etki çabuk sindirildi. Suikast haberi sonrası kurda bir miktar yukarı yönlü hareket görülse de liderlerden gelen açıklamalar ve ertesi gün Rusya’da gerçekleştirilen İran, Rusya ve Türkiye görüşmelerinden ortak karar çıkmasının getirdiği olumlu etkiyle birlikte dolar/TL’nin 3.50 – 3.52 TL civarında dengelendiği görüldü.

TCMB, 2016’nın son toplantısında faizlere dokunmadı

Ekonomi takvimi açısından haftanın en önemli gündem maddesi ise Türkiye Cumhuriyet Merkez Bankası (TCMB)’nın salı günü gerçekleştirdiği yılın son Para Politikası Kurulu (PPK) toplantısı idi. TCMB beklentilerimizle uyumlu şekilde Aralık ayını faiz indirimi anlamında pas geçti. Piyasadaki beklentiler ağırlıklı olarak 1 Hafta Vadeli Repo faizi ve TCMB Gecelik Borç Verme faizinde 25’er baz puan artırım yapılması yönündeydi. Son durum itibariyle 1 Hafta Vadeli Repo Faizi % 8.00, TCMB Gecelik Borç Alma (Faiz Koridoru Alt Bant) % 7.25 ve TCMB Gecelik Borç Verme (Faiz Koridoru Üst Bant) % 8.50 seviyesinde bulunmaktadır. Fed kararının ardından TL’nin gelişmekte olan para birimlerine karşı en pozitif ayrışan para birimleri arasında yer alması; son enflasyon (Kasım) verilerinin faiz artırımı konusunda ekstra bir baskı yapmaması ve Büyükelçi Suikastine rağmen, dolar/TL’nin 3.55 TL seviyesi altında kalmış olması da bu toplantının pas geçilmesi açısından TCMB’nin elini güçlendiren önemli unsurlar olarak not edilebilir. TCMB, faizlerde herhangi bir değişikliğe gitmemesinin gerekçesi olarak, yakın dönemde küresel belirsizliklerdeki artış kaynaklı kur ve petrol fiyatlarındaki yükselişin enflasyon görünümü üzerinde oluşturduğu yukarı yönlü risklerin, toplam talep tarafındaki gelişmeler ile sınırlanmasını gösterdi. Bundan dolayı, TCMB’nin yukarı ve aşağı yönlü risk faktörlerinin net etkisini görmek için “BekleGör” stratejisini tercih ettiği söylenebilir. Özetle, alınan kararın iktisadi faaliyetteki toparlanma eğilimine zarar verilmemesi açısından olumlu olarak değerlendiriyoruz. Diğer taraftan, TCMB’nin 2017 yılı toplantı takviminin hâlen açıklanmış olmaması nedeniyle bir sonraki toplantı tarihini henüz bilmiyoruz. Bu durumun olumsuz bir görüntü oluşturduğunu söyleyebiliriz. Son aylarda kur tarafında gözlenen sert yükselişlerin gecikmeli etkileri ve Kasım ayında etkileri görülmeyen vergi ayarlamalarının gerek Aralık gerekse de 2017 yılının ilk çeyreği açısından önemli bir yukarı yönlü risk unsuru olduğunu da unutmamak gerekir.

21 Maddelik Anayasa Değişikliği Metni Komisyon’da görüşülmeye başlandı

Her ne kadar yoğun siyasi ve jeopolitik gündem arasında bir miktar gölge de kalmış olsa da 10 Aralık’ta Meclis Başkanlığı’na sunulan 21 maddelik Anayasa değişikliği metni 20 Aralık itibariyle Anayasa Komisyonu'nda görüşülmeye başlanmış olması da geçen haftanın önemli gelişmelerinden biri olarak not edilebilir. Komisyon tarafından 45 gün içinde incelenip bir sonuç raporuyla birlikte Genel Kurul'a sunulması bekleniyor. Anayasa değişikliklerine ilişkin teklifler Genel Kurul'da 2 kez görüşülüyor ve ilk görüşme ile ikinci görüşme arasında en az 48 saat fark olması gerekiyor. Bu görüşmelerin ardından kabul edilen Anayasa değişiklikleri ile Cumhurbaşkanı onayını da aldıktan sonra halkoyuna sunulmak üzere Resmi Gazete'de yayımlanacak ve akabinde 60 gün içinde referanduma gidilecek. Bu süreç dikkate alındığında yüksek ihtimalle 2017 yılının yaklaşık Nisan - Mayıs döneminde Anayasa Değişikliğine ilişkin referanduma gidileceği öngörülebilir.

Küresel Piyasalarda Noel tatili öncesi ekonomik büyüme verileri takip edildi

Önceki hafta 2016 yılındaki tek faiz artırımını gerçekleştiren Fed’in Başkanı Yellen hafta başında Baltimore Üniversitesi'nde gerçekleştirdiği konuşmada sağlıklı işgücü piyasasının daha yüksek ücretlere katkı sağlamasıyla birlikte, ekonomik kazançların en sonunda çoğu ABD'linin yaşam standartlarını artırdığını belirtti. ABD tarafında perşembe günü ekonomik büyüme, dayanıklı mal siparişleri ve kişisel gelir-gider gibi önemli veriler takip edildi. Kasım'da dayanıklı mal siparişleri %4.6 düşerken; Fed’in para politikası kararları üzerinde ektili olan Çekirdek PCE (Personal Consumption Expenditure – Kişisel Tüketim Harcamaları) verisi beklentilerle uyumlu şekilde %1.7 seviyesinde gerçekleşirken, üçüncü çeyrek PCE fiyat endeksi ise % 1.4’ten %1.5’e revize edildi. ABD ekonomisi yılın 3. Çeyreğinde önceki tahmin olan % 3.2’den daha yüksek bir seviyede % 3.5 oranında büyüme kaydetti. Ayrıca, Pazartesi günü ABD’nin yeni başkanı Trump Seçici Kurul'un oylamasında 538 üyenin verdiği oyla resmi olmayan sonuçlara göre 304 delegenin oyunu alarak başkanlığını garantilemiş oldu. Resmi sonuç 6 Ocak Cuma günü ABD Kongresi'nde Başkan Yardımcısı Joe Biden tarafından açıklanacak ve Trump 20 Ocak'taki yemin töreninin ardından görevi resmen Obama'dan devralacak. Avrupa tarafına baktığımızda da ekonomik büyüme verilerinin öne çıktığını söyleyebiliriz. 3. Çeyrekte Fransa ekonomisi yıllık bazda % 1.0 ile %1.1’lik beklentilerin; İngiltere ekonomisi % 2.2 ile % 2.3 seviyesindeki beklentilerin sınırlı da olsa altına bir büyüme gösterdi. Hafta ortasında açıklanan Avrupa Tüketici Güveni ise beklentilerin altında azalarak -5,1 olarak gerçekleşti (Beklenti: -6,0). Asya tarafında ise Japonya Merkez Bankası (BoJ)’nın faiz kararı takip edildi. BoJ, beklenildiği gibi para politikasında herhangi bir değişikliğe gitmedi.

Yeni Haftada Ne Konuşacağız?

Yurtiçi ve küresel ekonomik takvim (Asya hariç) yılın son haftasının veri akışı açısından oldukça sakin geçeceğine işaret ediyor. Yurtiçinde hafta boyunca açıklanacak olan en önemli veri cuma günkü kasım ayı Dış Ticaret Dengesi verileri olacak. Ekim ayında 4.163 milyar dolar açık veren dış ticaret dengesinin, mevcut eğilimler ve geçmiş dönem gerçekleşmelerini baz alarak yaptığımız hesaplamalara göre kasım ayında 4.616 milyar dolar açık vereceğini tahmin ediyoruz. Açıklanacak verilerin tahminimizle uyumlu gerçekleşmesi durumunda önceki ay 56.773 milyar dolar seviyesinde olan yıllıklandırılmış dış ticaret açığının 57.098 milyar dolara yükseleceği söylenebilir.

Pazartesi günü aralık ayı Reel Kesim Güven Endeksi (Önceki: 103.7) ve Kapasite Kullanım Oranı (Önceki: % 76.4); perşembe günü aralık ayı Ekonomi Güven Endeksi ve kasım ayı Yabancı Ziyaretçi Sayısı (Önceki: - % 25.8) hafta boyunca takip edilecek diğer veriler olarak sıralanabilir. Kur tarafındaki gelişmelere duyarlı olan dış ticaret, imalat ve güvene ilişkin veriler piyasa üzerinde kısa süreli ve sınırlı etkide bulunabilecek olsa da; hafta boyunca açıklanacak ekonomik verilerin önemli kalıcı bir etki bırakması beklenmiyor. Son haftalarda olduğu gibi siyasi ve jeopolitik gelişmeler, özellikle de sınır ötesinde yürütülmekte olan askeri operasyonlara ilişkin olası haber akışları borsa, kur ve faiz tarafındaki seyir üzerinde etkili olmaya devam etmesi beklenebilir.

Son günlerde tatil etkisinin hissedilmeye başladığı küresel piyasalarda yeni haftada da görünümün çok değişmeyeceği söylenebilir. Yılın son haftasında, Noel tatili nedeniyle pazartesi günü ABD piyasaları kapalı olacak. ABD’de salı günü ekim ayı S&P Case-Shiller Konut Fiyat Endeksi ve aralık ayı Tüketici Güveni; çarşamba günü kasım ayı Bekleyen Konut Satışları; perşembe günü kasım ayı Dış Ticaret Dengesi ve Haftalık İşsizlik Maaşı Başvuruları ile cuma günü aralık ayı Chicago PMI endeksi izlenecek. Avrupa tarafında ise perşembe günü açıklanacak olan kasım ayı M3 Para Arzı ve cuma günü açıklanacak olan İtalya kasım ayı ÜFE haricinde hafta boyunca açıklanacak önemli bir veri bulunmamakta. Dolayısıyla, yeni haftada özellikle ABD ve Avrupa tarafında Noel tatili kaynaklı sakinliği bozacak önemde bir veri akışı bulunmadığını söyleyebiliriz. Küresel ekonomik takvimdeki sakinliğin yalnızca Asya’da Japonya için söz konusu olmadığı söylenebilir. Her ayın son haftasında olduğu gibi Japonya’da Enflasyon, Hane halkı Harcamaları, İşsizlik Oranı, Sanayi Üretimi, Perakende Satışlar gibi önemli veriler açıklanacak olup; bu verilerde gözlenebilecek olası radikal değişimler küresel olarak işlem hacminin zayıf kalmasını beklediğimiz haftada oynaklığın bir miktar artmasına yol açabilir.

ŞİRKET HABERLERİ

ASELSAN / ASELS 23.12.2016 15:48:22: Aselsan ile Havelsan arasında oluşturulan İş Ortaklığı ile Savunma Sanayii Müsteşarlığı arasında, Petrol ve Doğalgaz Boru Hatlarının Güvenliği Projesi Sözleşmesi ile ilgili olarak, toplam bedeli 80.000.000,- ABD Doları tutarında bir sözleşme imzalanmıştır. İşbu sözleşme kapsamında şirket iş payı 47.000.000,- ABD Doları olup, teslimatlar 2021 yılına kadar tamamlanacaktır. 23.12.2016 11:52:06: Milli Savunma Bakanlığı ile Şirket arasında, Türk Silahlı Kuvvetlerinin ihtiyacı olan Ateş Destek Otomasyon Sistemleri (ADOP-2000) projesinin tedariki maksadıyla 200.000.000,- ABD Doları bedelli sözleşme imzalanarak yürürlüğe girmiştir.

GARANTİ BANKASI / GARAN 23.12.2016 18:10:25: Banka, yurtdışı borçlanma programı çerçevesinde, 5 yıl vadeli, toplamda 310 milyon ABD Doları ve 50 milyon Avro tutarında havale akımlarına dayalı seküritizasyon kredisi temin etmiştir.

TURKCELL / TCELL 23.12.2016 09:08:32: Hisse geri alım kararı kapsamında; toplam 106.000 adet alım işlemi yapılmış olup, işlemler 9,40 TL fiyat seviyesinden gerçekleşmiştir.

ÜLKER BİSKÜVİ / ULKER 23.12.2016 17:30:39: Pladis Foods Limited sermayesinin %100'üne sahip olan Yıldız Holding'den Ülker Bisküvi'nin ödenmiş sermayesinin %21'ine denk gelen 71.820.000 adet hissenin 19.50 TL fiyattan Borsa dışında alış işlemini gerçekleştirmiştir.

DOĞUŞ OTOMOTİV / DOAS 23.12.2016 18:58:03: Meiller ürünlerinin satış, pazarlama ve dağıtımı konusunda şirket ile F. X. Meiller Fahrzeug- und Maschinenfabrik- GmbH & Co KG arasındaki distribütörlük sözleşmesinin ve şirket ile Meiller yetkili satıcıları ve yetkili servisleri arasında akdedilmiş bulunan sözleşmelerin de sona erdirilmesine karar verilmiştir.

VESTEL ELEKTRONİK / VESTL 23.12.2016 08:42:07: Şirketin %100 bağlı ortaklığı olan Vestel Ticaret'nin Toshiba Visual Solutions Corporation ile imzaladığı marka lisans anlaşması ile ilgili tüm hukuki izinler alınmış olup, anlaşma taraflar arasında yürürlüğe girmiştir. Bu doğrultuda, Vestel Ticaret bahse konu marka lisans anlaşması kapsamında olan tüm ülkelerde ticari faaliyetlerine başlayabilecektir.

TURCAS PETROL / TRCAS 23.12.2016 09:29:56: Turcas Petrol payları ile ilgili olarak 1,40 TL işlem fiyatı ile 14.471.335 adet satış işlemi ortaklık tarafından toptan alım/satım işlemleri kapsamında gerçekleştirilmiştir.(Alıcı taraf %99,99 bağlı ortaklık Turcas Enerji Holding A.Ş.'dir).

HÜRRİYET GAZETECİLİK / HURGZ 23.12.2016 19:27:05: Sermayesinde %100 oranında pay sahibi olunan Hollanda'da yerleşik doğrudan bağlı ortaklık Hürriyet Invest BV'nin sermayesinin, Hürriyet Invest BV'den olan alacakların sermayeye eklenmesi suretiyle 288.544.208,-Avro'dan 376.206.949,- Avro'ya nakden artırıldığına ilişkin karar alınmıştır.

ANEL ELEKTRİK / ANELE 23.12.2016 08:37:15: Şirket projelerinden Yeni Doha Uluslararası Havalimanı Terminal Binası Elektrik İşleri Projesinin Kesin Kabulü, TAISEI ve TAV Ortaklığı olan Sky Oryx Joint Venture tarafından yapılmış olup, Kesin Kabul Sertifikası, 22 Aralık 2016 tarihinde şirkete teslim edilmiştir.

KLİMASAN / KLMSN 23.12.2016 17:10:52: Şirketin Metalfrio markasını kullanabilmesini ve bu surette belirli ülkelerde iş geliştirebilmesini teminen, Metalfrio markasının hak sahibi Metalfrio Solutions S/A ile bir lisans sözleşmesi akdedilmesine karar verilmiştir.

İHLAS MADENCİLİK / IHMAD 23.12.2016 17:14:14: Şirket adencilik faaliyetleri konusunda yaşanan daralmalara istinaden faaliyet konusunun değiştirilmesine karar vermiştir. Pay sahiplerinin paylarına ait ayrılma hakkı kullanımında, Şirketin katlanmak zorunda kalabileceği toplam maliyet ile ilgili olarak; 79.542.538 TL olan çıkarılmış sermayesinin %5'ine tekabül eden 3.977.126,90 TL ile sınırlı olmak kaydıyla üst sınır getirilmesine, belirlenen üst sınır aşıldığı takdirde işbu "Faaliyet konusunun değiştirilmesi" işleminden vazgeçilebileceğine karar verilmiştir.

MCT DANIŞMANLIK / MCTAS 23.12.2016 18:14:03: Şirket KKTC'nde mukim olan %10 oranında hisse ile kurucu ortağı bulunduğu Avrupa Liderlik Üniversitesi'nin almış olduğu sermaye artış kararına istinaden; şirketin 4.350.000-TL bedel ile sermaye artışına katılmasına karar vermiştir.

MERKEZİ KAYIT KURULUŞU / MKK 23.12.2016 16:44:07: DIRIT, ISBIR, LKMNH, YBTAS şirketleri Kurul kaydında olan ancak Borsada işlem görmeyen statüde pay senetlerinin Borsada satışa konu konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu’na başvuruda bulunmuşlardır.

YASAL UYARI

Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.