1.GENEL BİLGİ:

Adresler ve İletişim Araçları:

Dernek Merkezi İzmir Yolu 4. Km. Özlüce Kavşağı, Nilüfer – BURSA /TÜRKİYE

Telefon numarası 444 1963’tür.

2.USUL İNCELEMELERİ:

1.Kapsam

İş bu rapor Medeni Kanun’un Derneklerle İlgili Maddeleri, Dernekler Kanunu, Dernekler Yönetmeliği ve Tüzüğümüzün 43. maddesi uyarınca Denetim Kurulumuz tarafından 28.05.2018 – 30.11.2018 tarihleri arasında gerçekleştirilen işlemlere yönelik olarak yapılan kontrol, denetim ve incelemelere ilişkin bulgu ve tespitleri belirtecek şekilde düzenlenmiştir.

Bursaspor Kulubü Derneği yasal kayıtlarına esas teşkil eden belgelerin usulüne uygun olarak düzenlendiği, içerdiği bilgileri doğru yansıttığı, bunlara dayanılarak yapılan muhasebe kayıtlarının Vergi Usul Kanunu ile genel kabul görmüş Muhasebe ilke ve standartlarına uygun bulunduğu görülmüştür.

2.Denetim Yöntemine İlişkin Bilgiler

Denetim Planlaması:

Bursaspor Denetim Kurulu, göreve başladığı tarihten itibaren her ay düzenli olarak Kulüp merkezinde düzenli toplanmış, mali tablolar ve bu tablolara esas teşkil eden günlük kayıtlar üzerinden denetim yapmış ve sonuçlarını gözden geçirmiştir.

Bursaspor Denetim Kurulu, Tüzüğümüzün verdiği görev ve yetkilerin sınırları kapsamında nitelik ve nicelik açısından önemi, hatalı veya hileli olma riski, güvenilirliği gibi parametreleri de göz önünde bulundurarak yaptığı incelemeler ile ilgili yeterli miktarda kanıt toplamıştır.

Denetim faaliyetimiz, Dernekler Kanunu ve bu kanuna ait yönetmelikler, Türk Ticaret Kanunu, Borçlar Kanunu, İş ve Sosyal Güvenlik Mevzuatı, ilgili diğer mevzuatlar ve Derneğimiz Tüzüğü ile Genel Kurul kararları doğrultusunda, Denetçinin bağımsızlığı ve tarafsızlığı ilkesine bağlı kalınarak gerekli mesleki özen ve titizlik gösterilerek yapılmıştır.

Bu kapsamda olmak üzere, varlıklara ilişkin hakların ve borçlara ilişkin yükümlülüklerin Kulübümüze ait olduğu fiili durum ve belgeler esas alınarak saptamıştır.

3.HESAP İNCELEMELERİ:

1.Raporumuzda Bursaspor Kulübü Derneği Yönetim Kurulunca 30.11.2018 itibariyle düzenlenen Bilânço ve Gelir Tabloları esas alınmıştır. Bu tablolar üzerinde yorumlar yapılacaktır.

2.Karar defterleri süresi içinde yasal yerlerden tasdik edildiği ve kararların usulüne uygun olarak kayda geçtiği görülmüştür.

Kulubümüzde bugüne kadar Genel Kurullarda verilen Denetim Raporları sadece yukarıdaki bilgileri içermektedir. Raporun devamında Faaliyet Denetimi, İdari Denetim ve Mali Duruma İlişkin tespit ve çözüme ilişkin tavsiyeler yer alacaktır.

Bir Denetim Kurulunun bağlı olduğu kulübe hizmet edebilmesi; Yönetim Kuruluna Duymak İstediklerini Değil Duyması Gerekenleri Söylemesi şartına bağlıdır. Denetim Raporları riskleri belirler, tehditleri bildirir ve sonrası için Yönetim Kurulu çalışmalarına bir nevi ışık tutar. Ancak; Yönetim Kurullarınca öncelikle bu raporların ciddiye alınması ve dikkatle incelenmesi gerekmektedir.

İşbu rapor, Bursaspor Kulubü faaliyetlerinin verimliliği ve etkinliğini değerlemek amacıyla bu faaliyetlerle ilişkili usul ve yöntemlerin uygulanışının gözden geçirilmesini kapsamaktadır.

- 1-) İDARİ DENETİMİ

A- ) 30.11.2018 Tarihi İtibari ile Personel Sayısı ;

Özlüce İdari Personel; 17 Kişi Futbol Okulu; 12 Kişi

Özlüce Özel Güv.Pers.; 8 Kişi Spor Okulu; 5 Kişi

Vakıfköy Yemekhane Pers.; 4 Kişi Stad Personeli; 7 Kişi

Alt Yapı Teknik Ekip; 20 Kişi Masa Tenisi; 1 kişi

Vakıfköy Tesis Pers; 9 Kişi Boks; 2 Kişi

Alt Yapı Masör,Malz.,Doktor; 13 Kişi A Takım Masör, Malz.,Doktor; 13 Kişi

A Takım İzleme Komitesi; 7 Kişi A Takım Antrenör ve Teknik Ekip; 8 Kişi

Bursaspor Tv; 8 Kişi Basketbol Teknik Kadro ve Ekibi; 7 kişidir.

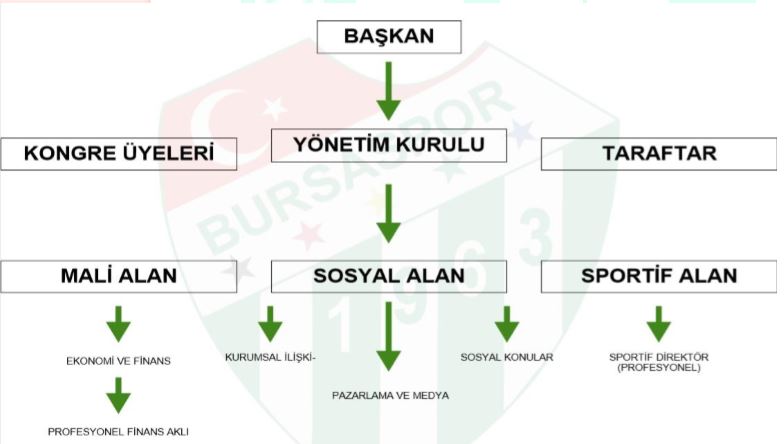

Bursaspor’un geleceğini kurumsal değerlerine uygun olarak şekillendirme ve çağdaş bir kulüp oluşturma açısından Yönetim Kurulunu aşağıdaki ilkeler doğrultusunda ortak hareket etmeye davet etmekteyiz.

1) Kurumsallaşma

2) Demokratikleşme

3) Şeffaflık

4) Mali Disiplin ve Hesap Verilebilirlik

1-KURUMSALLAŞMA

Kurumsallaşmanın Futbol Sektöründeki tanımı; Tüm kulüp ve bağlı kuruluşların yönetimi, profesyonel ve görev tanımlarına uygun yetkinliklere sahip kadrolara en kısa süre içinde devredilmesidir.

Yönetim Kurulu, çağdaş organizasyonlarda olduğu gibi icraatın içinden çıkarak vizyon ortaya koyan, hedef belirleyen ve icraatı kurul ve komitelerle denetlemek suretiyle performansı takip eden bir rol üstlenmelidir. Başta futbol olmak üzere, basketbol ve diğer amatör şubeler bilimselliğe ve öz kaynak düzenine dayanan bir anlayışla, uzun vadeli ve sürdürülebilir başarı için yeniden yapılandırılmalıdır.

Kurumsal bir futbol kulübünde ve Bursaspor Kulübü Derneği’nde FUTBOL ve FİNANS AKLI bulunmalı ve Yönetim Kurulu sadece bu yapı arasında köprü vazifesi görmelidir.

En büyük faaliyet alanımız olan Futbol’da Sportif Direktör ataması henüz yapılmadığı gibi bu tanımın çalışma alanı olan ‘’TRANSFER‘’ alanına bu sebeple Yönetim Kurulu’nun dâhil olması kaçınılmaz olmaktadır. Sportif Direktör‘ün bulunmaması sebebi ile bu durum normal karşılanabilir ancak bu alan kulübün hem mali hem de sportif başarısının anahtarıdır ve işin uzmanlarına emanet edilmelidir. Saha içi durumlar tamamen meslekseldir ve bu mesleğin ehli olmadan seyrettiğimiz şeyi anladığımızı sanmaktayız. Tüm yöneticilerin birinci ve asli görevi kulübün ekonomik gelirlerini arttırmaktır.

Tüzüğümüzün Sportif Direktör konusundaki açıklamasının hukuk dili net değildir. Bir temenni yada tavsiye olarak nitelendirilebilir. Amaç; kurumsallık ise, Sportif Direktör ve kriterlerinin tavsiye şeklinde değil net ve kesin ifadeler içermesi gerekmektedir.

Ülkemizde ve dolayısıyla Bursaspor Kulübünde Sportif Direktör olgusunun oluşmama nedenini şu şekilde açıklamaktan sakınca duymamaktayız. Sportif sonuçlara odaklı bir ortamda çalışan teknik direktörlerin; tüm sportif konulara nüfuz etme ve insiyatife sahip olmayı istemeleri organizasyonel açıdan bir sistem kurulumunu zorlaştırmaktadır. Bu durum yönetimler için teknik direktör ve diğer aktörleri yönetmekten ziyade, dışarıdan onların bir parçası haline gelmesine yol açmıştır. Dolayısıyla sonuçları sadece tesadüflere bağlı olarak kaderine terk edilmiş ve bir süre sonra hem kendini hem de taraftarını mutsuz eden negatif bir döngünün oluşmasına neden olmuştur.

OLMASI GEREKEN YÖNETİM MODELİ TABLOSU

Tabloda görüldüğü gibi Yönetim Kurulunun sadece gelir arttırıcı projelere yönelmesi ve Sosyal Konularda görev alması gerekmektedir. Futbol ve Finans aklı profesyonellere emanet edilmeli ve Yönetim Kurulu bu alanlar arasında köprü vazifesi görmelidir.

Tüzüğümüzün 5.maddesinde de belirtildiği üzere; ‘’Bursaspor’un tüm kurul ve organları, yukarıda belirtilen amaç ve hedefler doğrultusunda, kurumsal yönetim ilkelerine uygun, şeffaf, denetlenebilir ve hesap verilebilir bir yönetim anlayışını yansıtan stratejik bir plan çerçevesinde çalışır’’. Bu husus hayata geçirilmeli ve tüm kurulların verimli ve etkin işlemesi sağlanmalıdır.

Tüzüğümüzün 30.1.c bendine göre Yönetim Kurulu seçilmesini takiben en geç 6 ay içerisinde, kulübün 3 yıllık stratejik yönetim planını hazırlayarak, kulübün misyon ve vizyonunu belirleyip, kısa, orta ve uzun vadeli planlamasını yapmak; bu planı kulübün resmi internet sitesinden yayınlamak yükümlülüğündedir. Stratejik planın göreve gelir gelmez hazırlanma çalışmalarının başlaması gerekmektedir. Zira; gittiğiniz yolun nereye gittiğini bilmiyorsanız, kaç km yol yaptığınızın yada harcadığınız mesainin bir önemi yoktur. 6 ay içerisinde stratejik planın yapılmaması üzerine 11.02.2018 tarihinde kurulumuzca, Yönetim Kuruluna bu eksikliğin giderilmesi için süre verilmiştir. ‘’Stratejik Planın’’ 05.03.2019 tarihinde yayımlandığına dair tarafımıza bilgi yazısı yazılmıştır.

Kurumsallaşmada yaşanan sorunlar iletişim tarafını etkilemekte, iletişim alanında yaşanan büyük sorunlar da kurumsal duruşa negatif etki yapmaktadır. (Resmi sosyal medya hesaplarında yaşanan açıklamalar sebebi ile yaşanan bazı olumsuzluklar).

İzlenimlerimiz şudur ki; İdari Kadro ve Yönetim ofisinin Stadyuma taşınma süreci hızlandırılmalı ve Özlüce İbrahim Yazıcı Tesisleri sadece Bursaspor TV /futbol /basketbol takımlarımızın kullanımına bırakılması gerektiği kanaatindeyiz.

2-DEMOKRATİKLEŞME

Bursaspor sağlıklı bir Genel Kurul yapısına sahip olmalıdır.

Bursasporluların kulüplerine üye olmalarının engellenmesine veya zorlaştırılmasına yönelik her türlü tavır ve aksiyonun karşısında olunmalıdır. Bu sebeple Genel Kurul üyeliğini zorlaştıracak her türlü kararın karşısındayız.

Genel Kurul üye sayısı muhtemel manipülasyon girişimlerinin, blok oy tartışmalarının etki edemeyeceği bir büyüklüğe ulaştırılmalıdır. Kulüp, fikri ve vicdanı hür yeni üyelerin kazanımını teşvik etmelidir. Demokratik kongre yapısına ulaşma, bir kurumsal yaklaşımla desteklenmeli, kulüp tarafından üye sayısının arttırılmasına yönelik tanıtım, iletişim çalışması vb. yürütülmelidir. Geniş Üye tabanlı kongre yapısı kurumsal bir öncelik olmalı, yönetim kurulu kulübe üye olmayı teşvik edici kampanyalar yürütmelidir.

Üye olmak sadece seçimden seçime gelip oy kullanmak değildir. Üye olmak, tüm kongrelere aktif olarak katılmayı gerektirir. Camiaların kendileriyle yüzleştiği anlar ve önündeki 1 yılının kaderinin çizildiği anlar sanılanın aksine Seçimli Kongreler değil Mali-İdari Kongrelerdir. Ancak; bu kongreler kulübümüzde 2-3 önergeye el kaldırıp, indirmekten ibarettir. Bu yapıyı değiştirmek istiyoruz. Bursaspor’da en önemli organ Genel Kurul olup hesap sorma yeri Genel Kurullardır. Katılımcı bir kongre, yeni üyeler, yeni fikirler, takdir, eleştiriler, doğruya ulaşabilmesi adına çok önemlidir. Sorgulayan ve kendisini sorgulatabilen bir kongre yapısı olmazsa olmazdır. Bursasporluluk gereği sadece saha içine değil mali durum ile ilgili konulara da kongre üyelerinin vakit ayırması ve konu hakkında bilgi sahibi olması gerekmektedir.

3- ŞEFFAFLIK

Bursaspor kamuya ve özellikle üyelerine karşı açık ve dürüst olmak zorundadır.

2017 yılında yürürlüğe giren Yeni Tüzükte bu alanda önemli ve cesaretli adımlar atılmıştır.

Ticari sır niteliğindeki ve henüz kamuya açıklanmamış bilgiler hariç olmak üzere, futbol kulübüyle ilgili finansal ve finansal olmayan bilgilerin, zamanında, doğru, eksiksiz, anlaşılabilir, yorumlanabilir, kolay erişilebilir bir şekilde kamuya duyurulması yaklaşımıdır.

4- MALİ DİSİPLİN VE HESAP VERİLEBİLİRLİK

Bursaspor’un içinde bulunduğu olumsuz finansal durumdan çıkabilmesi için borçların yeniden yapılandırılması gayretleri artan bir ivme ile devam ettirilmeli, mali disiplin sağlanarak kulübün büyümesini garanti altına alacak gelir arttırma projeleri hayata geçirilmelidir.

Sportif Başarı tabelaya, Mali Başarı ise Bilançoya yansır.

Özeleştiri yapmayan bir yönetim için sportif başarısızlık, yönetimleri şuursuzca yüksek bedelli transferlere ve Mali Başarısızlık ise yönetimleri bilançodaki gider kalemlerini mazeret göstermesine yol açar. Gerçeklere uygun bütçe hazırlanması gerekmektedir.

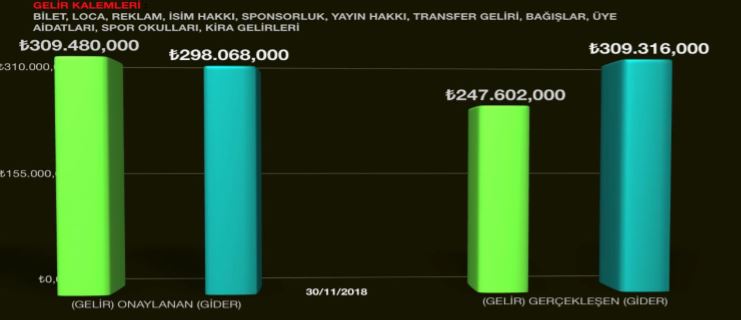

Bütçe dediğimiz bir işletmenin gelecek dönemle ilgili faaliyetlerinin sayısal yönetim planıdır. Bursaspor’da işletmenin sürekliliği kapsamında her sene mali tablo dipnotlarında sunduğu bir sonraki faaliyet yılı bütçeleri ile gerçekleşmeler arasında oldukça farklar var. Normal işletmelerde gider tarafında maksimum yüzde beş, gelir tarafında ise maksimum yüzde on sapma kabul edilebilir. Tahmini Gelir-Gider bütçeleri genelde birbirine denk yada yakın gösterilmektedir.

2016 yılı için hazırlanan ve onaylanan Gelir Bütçesinde 271.160.000TL hedeflenmiş iken %50 sapma ile 134.281.000TL gerçekleşen gelir söz konusudur. 2016 Yılı için hazırlanan ve onaylanan Gider Bütçesinde 242.265.000TL gider hedeflenmiş gerçekleşen gider 202.991.131TL’dir.

2017 Gelir Bütçesinde 298.460.000TLgelir hedeflenmiş iken %57 sapma ile 126.842.000TL gerçekleşen gelir söz konusudur.2017 Yılı için hazırlanan ve onaylanan Gider Bütçesinde 283.305.000TL gider hedeflenmiş, gerçekleşen gider 173.784.000 TL’dir.

Geçen yıl bizden onayı alınan bütçede neredeyiz bu yıl ne bütçelenmiş ona bakmak gerekirse 2018 Yılı için onaylanan gelir bütçemiz 309.480.000TL olup 30.11.2018 tarihi itibari ile gerçekleşen rakam 247.602.035 TL’dir. 2018 yılı için hazırlanan ve onaylanan gider bütçesi 298.068.000TL iken gerçekleşen gider (30.11.2018 ) 309.316.192 TL’dir. 2018 yılı için 11.412.000TL kar yapacağız derken 30.11.2018 itibari ile -61.714.157TL Zarar etmişiz. Burada şüphesiz kur artışından kaynaklı gider tarafında negatif etkisi var zira toplam borcumuzun yaklaşık %48-%52’lik kısmı döviz borcudur. Ancak, biz geçen yıl bütçe yapmamışız. Önemli olan bütçeye gelir giderden fazla çıksın diye bir rakam yazmak değildir.

2019 yılı için yönetim kurulunca hazırlanan bütçeye bakacak olursak; Gelirler 311.000.000TL ve giderler 308.772.000 olmak üzere 2.228.000TL kar edileceği düşünülmektedir.

Bursaspor için bütçenin hazırlanması ve tatbik edilmesindeki aksaklıkları çözmek ve bu konuda kurumsal bir kültür oluşturmak acil bir sorun olarak gözüküyor. Bütçe sistemi ve disiplini olan bir kurumun, iyi de bir faaliyet planı vardır. Başarılı bütçe uygulaması da başarılı bir organizasyon yapısını getirir ki bu da kurumu faaliyet başarısına götürür. Bursaspor için bunun adı sürdürülebilir sportif başarıdır.

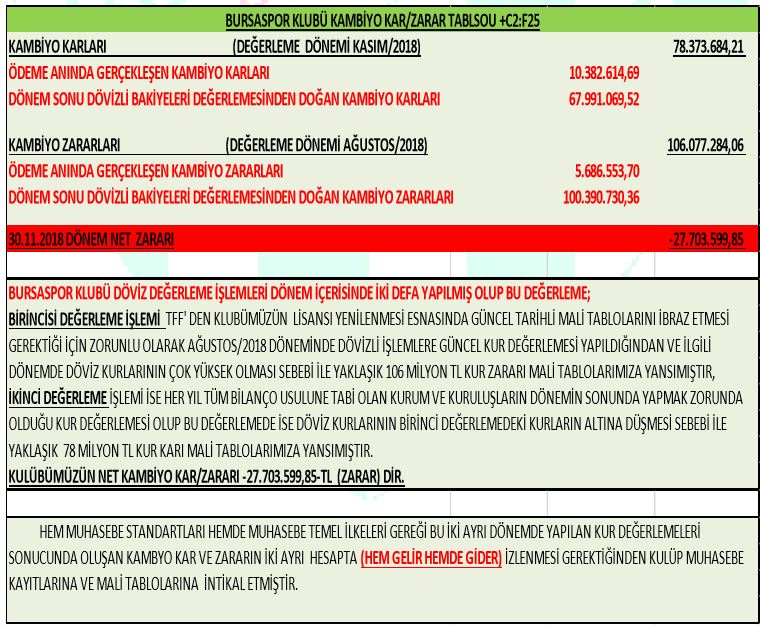

30.11.2018 yılı Gelir Tablosunda 78.373.648TL Kur farkı Geliri gösterilmiştir. Kur farklarından doğan Kambiyo Gelir/Giderleri Muhasebe Temel İlkeleri Gereği dönem kurları ile güncellenip Mali Tablolara kaydedilmiştir. Dolayısıyla 30.11.2018 itibari ile Gelirimiz her ne kadar 247.602.035TL gösterilse de Net Gelirimiz 247.602.035 – 78.373.648 = 169.228.000 TL yine Net Giderimiz 309.316.192 – 78.373.648 = 230.942.000 TL’dir ve bu rakamın içinde aşağıdaki tabloda özetlendiği şekli ile 27.703.599,85 TL’lik kambiyo zararı da dâhildir.

2. MALİ TABLOLAR

Bilanço ve Gelir Tablolarının ayrıntılı olarak Yönetim Kurulu Faaliyet Raporunda yer alması sebebiyle, tekrar olmaması bakımından ilgili tablolara yer verilmemiş bazı hususlar grafik olarak aşağıda gösterilecektir.

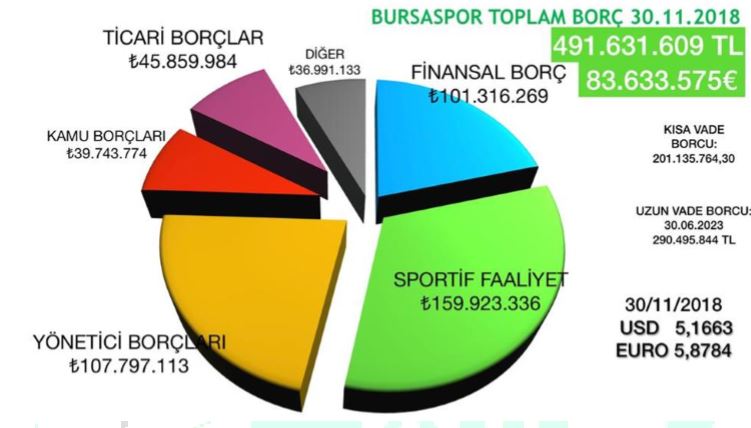

-TOPLAM BORÇ GRAFİĞİ

1-) Daha önce Divan Kurulu’nda yaptığımız sunum ve konuşmalarda da belirttiğimiz üzere Uzun Vadeli Futbolcu ve Teknik Kadro Alacaklarının ana tabloda gösterilmesi gerekmektedir. 31.12.2016 tarihine kadar uzun vadeli borçlar içinde ‘’Teknik Kadro ve Oyunculara Borçlar’’ hesaba katılırken 2017 yılından itibaren ‘’ Teknik Kadro ve Oyunculara olan uzun vadeli borçlar ‘’ bilançolarda gösterilmemektedir. Sporcuların bonservis değerleri Duran Varlıklar içerisinde yer almaktadır dolayısıyla aynı sporcunun Uzun Vadeli Alacağının da bilançoda gösterilmesi gerekmektedir. Sporcunun bir sonraki sene takımda olup olmayacağı belli olmaması sebebi ile dipnotta gösterildiği tezi de kurulumuzca kabul edilemez. Zira; sporcu ile karşılıklı tazminatsız feshetmediğiniz sürece yada tek taraflı feshetmediğiniz sürece (burada fesih tazminatı doğuyor) kadro dışı dahi kalsa sözleşmesinin sonuna kadar uzun vadeli alacağına hak kazanacaktır. Bu nedenler ile 30.11.2018 Tarihli TCMB Efektif Döviz Kurları ile 52.464.604TL uzun vadeli futbolcu alacağı ve 13.348.000TL’lik uzun vadeli teknik kadro alacağı da borca eklenmiştir.

2-)Kulübümüzün ortalama sabit geliri yıllık 120.000.000 TL civarıdır. Transfer Geliri ya da Takım başarısına bağlı yayın hakkı geliri bu rakamın artmasında baş etkendir.

3-) 2018 Transfer Gideri (Bonservis, kiralama, menajerlik, futbolcu ve teknik kadro) 126.573.755 TL’dir. Bu rakam 2018 net gelirimiz olan 169.228.000TL’nin %75’ine denk gelmektedir. Yani yıllık gelirimizin %75 i bu borç kalemine harcanmaktadır. Bu transfer gideri içerisinde 12.203.387,82 TL Sporcu Sözleşme fesih bedeli vardır. Bu rakam Yıllık sabit olan 120.000.000-TL Gelirimizin %10’unu bulmuştur. Bu nedenle Transfer hatalarını minimum seviyeye indirmeliyiz.

4-)Borç Senetleri Kısa ve Uzun Vade toplamı 37.996.505TL dir. Toplamda 141 adet senetten ibarettir. Bu rakam 4.614.324 Euro, 410.000 Dolar ve 5.839.370 TL’den oluşmaktadır.

5-)Grafikte ‘’Diğer’’ kısımda görülen borcun açılımı şu şekildedir. Bu rakamın 8.273.440 TL’si menajerlere olan borçtur, 8.590.286 TL’si Kulüplere Olan borçlardır, 9.517 TL’si Personel İcra Kesintisi ve 1.136.952 TL’si ise Milli Emlak Müd., İcra dosyasına ve İdari Para Cezalarına ilişkindir. 263.743 TL’si alınan avanslar, 5.465.152 TL’si Gelecek aylara ilişkin gelir ve gider tahakkukları, 166.072 TL’si kısa vadeli yabancı kayn., 1.648.510TL si uzun vadeli borç ve gider karşılıkları, 11.261.218TL’si gelecek yıllara ilişkin gelir ve gider tahakkukudur.

6-) Oyunculara ve Teknik Kadroya olan 94.110.732 TL’nin 26.211.392TL’si vadesi geçen borçtur.

7-) Bursaspor Kulubü Derneği’nin 30.11.2018 Tarihli Bilançosunun Aktif Tarafındaki Dönen Varlıklar içinde yer alan Gelecek Aylara Ait Gelir ve Gider Tahakkukları Hesabının kırılımı aşağıdaki tablodaki gibi olup Raporun devam eden kısmında bulunan 12 Numaralı YILLAR İTİBARİYLE ÖZ KAYNAK DEĞİŞİMİ VE BİLANÇOLARDA YAPILMASI GEREKEN SADELEŞTİRME KONUSU içinde değinilmektedir.

8-) TOPLAM GELİR-GİDER GRAFİĞİ

Kulübümüz borçlarını ödemek için tekrar borçlanmaktadır. Borçlar haliyle kartopu gibi artan bir ivme gösteriyor. Bir dönemler borcu azaltmak konuşulmaktayken şu an Türk Futbol Sektöründe borcu stabil tutmak en azından artışı durdurmak konuşulmaktadır. Son 3 yılda yapılan zararlar yukarıda gösterilmiştir. Gelirden daha fazla gider yaratılması borcun artması neden olmuştur. SONUÇ OLARAK; GİDER KONTROLÜ SİSTEMİNİN DOĞRU İŞLETİLMESİ GEREKTİĞİ AÇIKÇA ORTADIR. Borcumuzun %45%50 lik kısmı döviz borcu olması sebebi ile 2018 yılı içindeki kur artışı da giderlerin artmasında etken olmuştur.

30.11.2018 yılı Gelir Tablosunda 78.373.648TL Kur farkı Geliri gösterilmiştir. Kur farklarından doğan Kambiyo Gelir/Giderleri yukarıda daha önce anlatıldığı gibi Muhasebe Temel İlkeleri Gereği dönem kurları ile güncellenip Mali Tablolara kaydedilmiştir. Dolayısıyla 30.11.2018 itibari ile Gelirimiz her ne kadar 247.602.035TL gösterilse de Net Gelirimiz 247.602.035 – 78.373.648 = 169.228.000 TL yine Net Giderimiz 309.316.192 – 78.373.648 = 230.942.000 TL’dir. Zarar yine -61.714.000 TL’dir.

9-)YILLIK GELİR VE TRANSFER GİDERİ HARCAMALARI GRAFİĞİ

Gelir Kalemlerimiz;

Yayın Hakkı, Sponsorluk, İsim Hakkı, Reklam, Bilet, Loca, Transfer Geliri, Bağış, Üye Aidatları, Spor Okulu, Kira Geliri.

Transfer Gideri;

Bonservis Ücretleri, Kiralama Ücretleri, Futbolcu ve Teknik Kadro Maliyeti, Menajerlik Ücreti

![]()

En büyük gelir kalemimiz yayın hakkı geliri olarak göze çarpıyor. Türk futbol takımlarının dolayısıyla kulübümüzün en büyük hatası bu noktadır. Biz buna YAYIN GELİRİ HANTALLIĞI diyoruz. Takımlar Yayın Gelirine Bel Bağlamış durumda, oradan gelen para ile hem transfer yapalım, hem kredi ödeyelim, hem de personel maaşlarını ödeyelim düşüncesi hâkim. Yayın geliri zaten yeşil sahadaki takımın başarısı ile doğru orantılı kulübe gelmekte yani transfer sezonları kapandıktan sonra bu gelirin artmasına yönetim kurulu etki edemez. Artık iş teknik kadro ve futbolculardadır. Yönetim Kurulunun bu noktadan sonra yapması gereken Ticari Gelirleri arttırmaktır. Avrupa’nın ilk 5 liginde en büyük gelir Ticari Gelir iken ülkemizde yayın hakları geliri kulüplerin gelirlerinin %50-%60 seviyesindedir.

08/09 Sezonunda yani 10 sezon önce Turkcell Süper Ligde kulübümüz 16 Galibiyet, 10 Beraberlik ile sezonu 58 puan ile 6. tamamlamış ve toplamda 11.793.000TL gelire hak kazanmıştır.

Türk Futbolunda bu sezondan sonra TV YAYIN İHALESİ inanılmaz rakamlara ulaşmış ve kulüplerin havuz gelirleri büyük artış göstermiştir.

17/18 sezonunda kulübümüz 11 Galibiyet, 6 Beraberlik ile sezonu 39 puan ile 13.tamamlamış ve toplamda 61.119.663TL gelire hak kazanmıştır. Aynı sonuçlara 18/19 sezonunda ulaşılması halinde ise bu rakam 83.105.264TL olacaktır.

Yerel ve ulusal Kamuoyunda son 5 yılın transfer geliri şampiyonu Bursaspor olduğu konuşulurken bu gelire rağmen borcun neden arttığı kamuoyunda merak konusu olmaktadır. Sorun yukarıdaki grafikte görüldüğü gibi YILLIK GELİRİN ZAMAN ZAMAN %70 İNİ ZAMAN ZAMAN %85 İNİ BULAN TRANSFER GİDERLERİDİR. Geriye kalan gelir dilimi ile Banka Kredisi, Ticari Borçlar, Kamu Borçları, Personel ödemeleri yapılması gerekmektedir ki bu mümkün gözükmemektedir.

Avrupa’nın 5 büyük liginde transfer giderleri takımların yıllık gelirinin %40-%45 i seviyesindedir. Tasarruf yapılması gereken ilk borç kalemimiz kesinlikle ve kesinlikle transfer giderleridir. Bunun dışında personel çıkarılması ya da Bursaspor TV’nin kapatılması operasyonel ihtiyaçtan ziyade Tasarruf sağlama amacıyla gerçekleştirilmiş ise asıl tasarruf yapılması gereken borç kalemi yukarıda belirttiğimiz üzere Transfer Giderleridir.

İçinde bulunduğumuz teknik anlamdaki iflas halinin temeline inecek olursak, Futbol sektörü iktisat teorisindeki dinamiklere zıttır. Gelirler arttıkça Verimlilik azalıyor ve karlar düşüyor. Gelirlerde yaşanan artışlar en çok transfer harcamalarının artmasına neden olmuştur. Yapılan yüksek maliyetli ya da sayıca fazla transfer harcamalarına rağmen sportif performansın istenen düzeye çıkılamaması süreç içerisinde sıkıntılara yol açmıştır. Zira, kulübümüz yaklaşık 3 yıldır borca dayalı bir büyüme modeliyle futbola kaynak yaratmaya çalışıyor (banka kredisi & yönetici katkısı). Ancak; sonuç olarak sportif başarı gelmez, nakit çıkışı gerektirmeyen kazanımlar (reklam, sponsorluk) elde edilemez ise önemli finansal sıkıntılara katlanmak zorunda kalırız ki içinde bulunduğumuz durum yukarıda anlatılanların sonucudur. Yetersiz ve zayıf mali yapı kulübümüzün sportif rekabette yıllardır geride kalmamıza yol açmıştır. Sportif rekabette geride kalmak yayın gelirinden de mahrum kalmakta mali yapımızı daha da bozmaktadır.

Gelir ve Giderler arasındaki dengesizlik en büyük faaliyet alanımız olan Futbolda sektörel karlılığın önüne geçmektedir. Kaldı ki; yukarıda kulübün toplam geliri ile kıyaslanan borç kalemlerimizden sadece biri olan Sportif Faaliyetlerden Doğan giderlerimizdir. Karlılığa ulaşamamada Temel nedenler;

- -Takımdaki ücret, maaş, prim giderlerinin sınırlandırılmaması,

-Futbol Takımı işletme giderlerinin kontrol altına alınamaması,

-Transfer piyasasında fiyatların kontrol edilememesi,

-Gelir ve gider arasında, gider lehine büyük farkların bulunmasıdır.

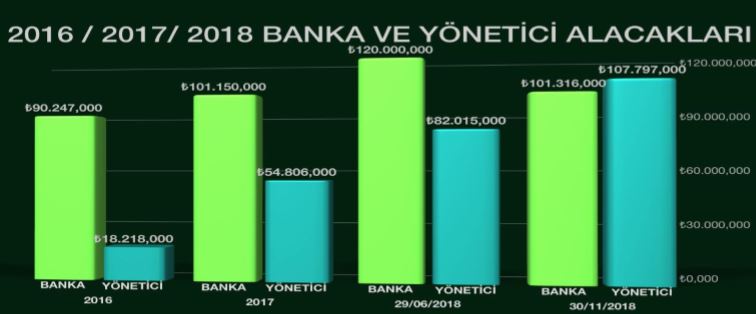

10-)BANKA VE YÖNETİCİ ALACAKLARI

Yönetici Alacağı olan 107.797.113 TL’nin 99.387.171 TL’si döviz cinsindendir. Toplam yönetici alacaklarının 2.623.818 TL’si eski yöneticilere olan borçlar, 105.173.295 TL’si ise faal yöneticilere olan borçlardır.

Banka borcu detayı şöyledir;

26.04.2017 tarihli Kredi sözleşmesi ile Denizbank ve Ziraat Bankası Konsorsiyumdan sağlanan 05.05.2017 tarihinde kullanılan 100 milyon TL tutarlı taksitli krediden kalan bakiye 30.11.2018 tarihi itibari ile 89.680.000,00-TL anapara 40.223.115,62-TL faiz olmak üzere 129.903.115,62-TL olup; ayrıca 29.03.2018 tarihli kredi sözleşmesine istinaden Ziraat Bankasından kullanılan 20 milyon TL Rotatif krediden 30.11.2018 tarihi itibari ile bakiye kalan miktar 13.289.467,30-TL’dir.

11-) BURSASPOR BASKETBOL TAKIMI

Basketbol Takımımız 17-18 Sezonunda 2.541.568TL gelir, 8.042.993TL gider olmak üzere 5.501.525 TL zarar ile sezonu kapatmıştır.

İlgili sezonda yapılan 8.042.993 TL giderde; Teknik Kadro ve yerli oyuncuların toplam maliyeti, hazırlık kampı giderleri, malzeme giderleri, sezon içi prim ile birlikte 4.953.210 TL ve iki yabancı oyuncu için ödenen 341.000 Dolar’lık gider önemli yer tutmuştur.

İçinde bulunduğumuz 2018-19 sezonuna baktığımızda ise Teknik Kadro ve yerli oyuncuların toplam maliyet, hazırlık kampı gideri, malzeme gideri 1.946.460 TL ve iki yabancı oyuncu için 265.000 Dolar’lık gider söz konusudur.

Ayrıca; Basketbol takımımızın giderdeki küçülmeye ters orantılı olarak ligde gösterdiği başarı takdire değerdir.

12-)YILLAR İTİBARİYLE ÖZ KAYNAK DEĞİŞİMİ VE BİLANÇOLARDA YAPILMASI GEREKEN SADELEŞTİRME KONUSU

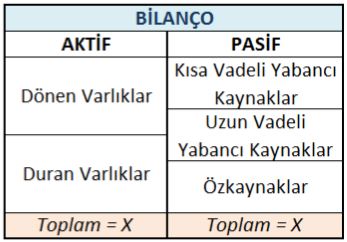

Bilanço, belli bir tarih itibari ile (mali yıl sonları, çeyrek yıl sonları) işletmenin:

- Varlıklarını

Bu varlıkların hangi kaynaklar ile karşılandığını gösterir.

Varlık dediğimiz şey işletmenin sahip olduğu değerlerdir. Muhasebede (ve hayatta) karşılıksız hiç bir şey yoktur. Bir varlığın elde edilebilmesi için de karşılığında bir kaynağının olması gerekir. Bu kaynak 2 şekilde olur, ya birikimimiz veya sermayemiz ile karşılarız ya da borçlanırız. Kendi birikimimiz / sermayemiz öz kaynaklarımızdır. Borçlar ise yabancı kaynaklardır.

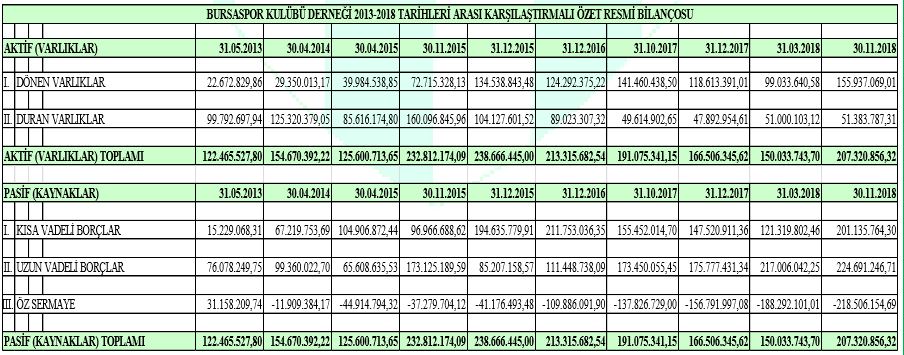

Kurulumuzun yapmış olduğu öz verili çalışmalar sonucunda Bursaspor Kulübü Derneği’nin 2013-2018 Yılları arasındaki Bilanço ve Gelir-Gider Tabloları gibi Mali Tabloların Analiz çalışmalarını yapmış bulunmaktayız. Ek 1 ve Ek 2 de bu süre zarfında belirli dönemlerde yapılmış Resmi Bilanço ve Gelir Tablosu bilgilerini yan yana ve karşılaştırmalı olarak görebilirsiniz.

Yaptığımız bu çalışma sonucunda bulgularımız şöyle;

31.05.2013 Tarihli Bilançoda Aktifimiz Varlıklarımızın (Dönen Varlıklar 22.672.829,86 TL ve Duran Varlıklar 99.792.697,94) Toplamı 122.465.527,80 TL ve Pasifimizi Oluşturan Yabancı Kaynaklar (Kısa Vadeli Yabancı Kaynaklar (15.229.068,31 TL) ve Uzun Vadeli Yabancı Kaynaklar (76.078.249,75 TL)) Toplamı 91.307.318,06 TL ve Varlıklarımız ile Yabancı Kaynaklar arasındaki fark anlamına gelen Özkaynağımız ise 31.158.209,74 TL olarak gerçekleşmişti. Bu bilançoda içinde bulunulan sezonun dışında bulunan Uzun Vadeli Futbolcu ve Teknik Kadro Alacakları dahi dahil edilmiş olarak Özkaynağımız 31.158.209,74 TL gibi bir büyüklükte kulübümüz için gayet sağlıklı bir halde olduğundan söz edilebilirdi, fakat Bilançonun Aktif tarafında bulunan Duran Varlıklar içinde gösterilen Gelecek Yıllara Ait Gider ve Gelirler hesabında bulunan ve toplamı 68.849.180,46 TL yi bulan Gelecek Yıllara Ait Giderlerden Oyuncular, Teknik Kadro, Menajerler ve Vergi Faizleri ile yine Bilançonun Aktif Tarafı Dönen Varlıklarda Bulunan Gelecek Aylara Ait Gider ve Gelirler Hesabında bulunan Gelecek Aylara Ait Giderlerden Oyuncular, Teknik Kadro, Menajerler ve Vergi Faizleri için ayrılan tutar olan 6.306.724,74 TL 31.05.2013 Tarihi itibarı ile henüz ödemesi yapılmamış yani giderleştirilmemiş borçlarımızı kapsamaktadır ki bu da Muhasebe İlkelerinin Dönemsellik ve Öz’ün Önceliği İlkeleri gereği 180 ve 280 Nolu Gelecek Aylara ve Yıllara Ait Gelir ve Gider Hesaplarında bulunan Oyuncular, Teknik Kadro, Menajerler ve Vergi Faizleri tutarları ilgili dönemde giderleştirilmesi ve kalan borcumuzun Bilançonun Pasif Tarafındaki 381 ve 481 Nolu Gelecek Aylara / Yıllara Ait Gider Tahakkukları Hesaplarında izlenmesi gerektiği ve bu hesapların Dönen veya Duran Varlık olarak gösterilmemesinin daha uygun olacağı kanaatindeyiz. Bu hesapta da 31.05.2013 tarihi itibarı ile Yukarıda bahsettiğimiz 68.849.180,46 TL ve 6.306.724,74 TL esasında Bursaspor Kulübü Derneği için Dönen veya Duran hiçbir varlığı temsil etmemekle beraber Bilançonun Pasif tarafında bulunan Yabancı Kaynaklar ve Öz Sermaye karşılığı varlığımız olarak gösterilemez durumdadır. Bilançonun Dönen ve Duran Varlıklarında Gelecek Aylara ve Aylara Ait Gelir ve Giderler bölümü yerine Peşin Ödenmiş Giderler Bölümü Olmalı ve Bu bölüme ödemesi yapılmış giderler yazılmalıdır.

Bütün bunları hesaba kattığımızda esasında 31.05.2013 bilançosunda 31.158.209,74 TL - 68.849.180,46 TL - 6.306.724,74 TL = - 43.997.695,46 TL’lik eksi Özkaynaktan bahsedebiliriz. Öz Sermaye Eksiği başka bir ifade ile karşılığı olmayan yabancı kaynağımızdır (borcumuzdur). Halk arasındaki tabirle sırtımız açılmaya başlamıştır. 2013 Yılından başlayıp 2018 Yılı Sonuna gelene kadar Özkaynak Eksiğimiz artarak devam etmiştir. Başka bir ifade ile Kartopu etkisiyle Kulübümüzü önüne katıp yokedecek bir çığ haline gelmektedir. Kesinleşmiş en son mizan olan 30 Kasım 2018 mizanına göre hazırlanan Resmi Bilançoda Özkaynak Eksiğimiz -218.506.154,69 TL olarak belirtilmiş olup bu rakama Gelecek Aylara ve Yıllara ait Gelir ve Gider Hesapları (144.408.554,68 TL) ile Uzun Vadeli Futbolcu ve Teknik Kadro Alacaklarını (65.812.604 TL) da eklediğimizde Özkaynak Eksiğimiz - 428.727.313,37 TL’ye ulaşmaktadır. Burada şu noktayı ifade etmek gerekir; Bursaspor Kulübü Derneği’nin Bilançosunun Aktif Tarafındaki Maddi Duran Varlıklardan Arazi ve Arsalar ile Binalar Hesaplarında bulunan bakiyeler bu Duran Varlıkların Defter Değerlerini yansıtmakta olup gerekli Yeniden Değerlemeleri yaparak hesaba katılmalıdır. Bu şekilde yapılan bir değerlendirmede Soğanlı’daki Benzinlik ve Dükkanlar (Denizbank ve Ziraat Bankası Konsorsiyumuna 2017 yılında 45.000.000 TL’lik eksper bedeliyle ipotek edilmiştir), Dereçavuş Arsa (Bağımsız Denetleme Kurulu olarak yaptığımız çağrı sonunda SPK Lisanslı Ekspere yaptırılan değerlemeye göre 11.500.000 TL) ve Diğer Arsa ve Konutları hesaba kattığımızda 30.11.2018 Tarihi itibarı ile Toplam olarak 13.554.505 TL’lik bir değer değil de en düşük olarak yaklaşık bu rakamdan en düşük 50.000.000 TL daha fazla bir bedelle değerlendirilmesi gerektiğini düşünmekteyiz. Bu olumlu faktörü de hesaba kattığımızda Özkaynak Eksiğimiz – 378.727.31,37 TL seviyelerine gelmektedir. Ek 3 ve 4’te bahsettiğimiz sorunlar giderilmiş olarak hazırlanmış revize bilanço değerlerini görebilirsiniz.

Bu şekilde yapılan bilançolar dönemin Yönetim Kurullarına yanlış yönde yön verip Bursaspor Kulübü Derneği olarak gerek Borçlanmada gerekse Oyuncu ve Teknik Adam transferlerinde “Ayağını Yorganına Göre Uzat” prensibine göre hareket etmesini engellediğini düşünmekteyiz. Bu noktada şunu sorgulamamız gerekiyor: 31.05.2103 Tarihinde Fiili - 43.997.695,46 TL’den - 378.727.313,37 TL’lik Özkaynak Eksiğine nasıl gelinmiştir? Bu konuda Finansal Oranlardan (Rasyolar) yararlanarak durumu izah etmeye çalışacağız. Oran Analizinde Bursaspor Kulübü Derneği’nin Resmi Bilanço Değerlerini kullanıp kullanmamakta tereddüt etmekle beraber İşletmenin Sürekliliği ilkesi gereği bu değerleri kullanacağız. Kısaca Yıl Sonu Bilanço Değerlerini aşağıda belirtmek istiyoruz.

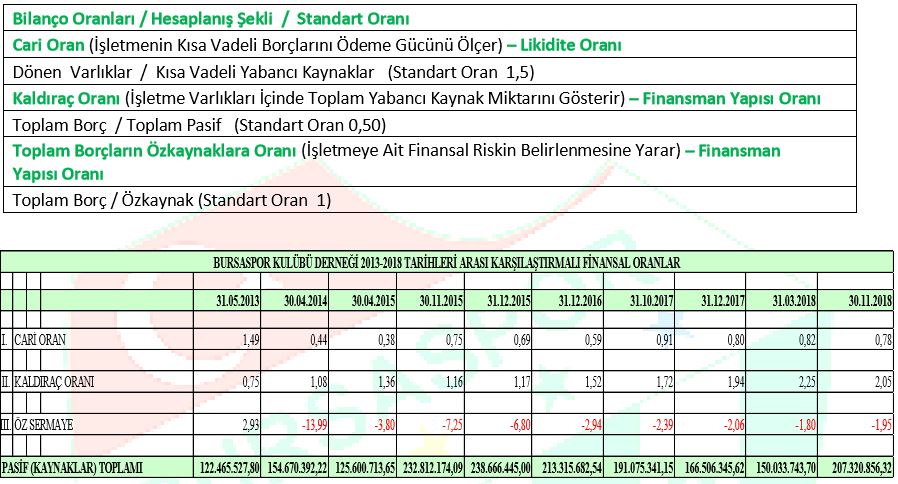

Çalışmanın sonucunda Bursaspor Kulübü Derneği’nin yukarıda belirtmiş olduğumuz Gelecek Yıllara ve Aylara Ait Gelir ve Gider Hesapları ile sadeleştirme yapmadan Özkaynak Hesabına daha olumsuz bir etki yapmamış haliyle resmi bilanço hesaplarını kullansak bile likidite oranlarının kabul gören standart oranlardan her geçen yıl daha da uzaklaştığını ve bu oranların çok altında olduğu gözlemlenmiş, net çalışma sermayesi negatif düzeyde olup Kulübümüzün kısa vadeli yükümlülüklerini yerine getirmede güçlükler yaşadığı görülmüştür. Buna göre Kulübümüzün Dönen Varlıkları ile Kısa Vadeli Borçlarını dengede tutması gerekmektedir.

Kulübümüzün Finansal Yapı Oranları incelendiğinde zaman ağırlıklı olarak borç ile finanse edildiği için ödemeler bakımından güçlük yaşadığı görülmektedir. Kulübümüzün kısa ve uzun vadeli borçlanma yolunu seçtiği görülmüştür. Özellikle Kulübümüzün Özkaynağının negatif olması, mali yapısının güçsüz olduğunu göstermektedir. Bu durum, işletmenin sürekliliğinin devamına ilişkin ciddi şüphe oluşturabilecek önemli bir belirsizliğin varlığını göstermektedir. Kulübümüzün yükselen düzeyde dış kaynaklardan borçlanmasından ve döviz cinsli sözleşmelerden dolayı finansman(faiz) giderlerinin ve kambiyo zararlarının artması karlılığı negatif olarak etkilemiştir.

Kulübümüzün temel gelir kaynağı olan forma, stadyum, TV, reklam, yayın hakkı, futbolcu satışları gibi kaynaklarını etkin bir şekilde yönetmesi, ayrıca futbolcu transfer ücretlerinden kaynaklanan kur farkları için önlemler alması ve operasyon giderlerini dikkatle izlemesi ve azaltması gerekmektedir.

Sonuç olarak şunu söyleyebiliriz: Kesinleşmiş 30.11.2018 Mali Verilerine Göre UZUN VADELİ FUTBOLCU VE TEKNİK DİREKTÖR ALACAKLARI DA HESABA KATILDIĞINDA BURSASPOR KULÜBÜ DERNEĞİ YAKLAŞIK 380.000.000 TL (ÜÇYÜZSEKSENMİLYONTÜRKLİRASI) KAYNAĞI BULUP KULÜBE ÖZKAYNAK OLARAK KAZANDIRMALIDIR. BUNUN İÇİN HER TÜRLÜ SEÇENEĞİ ORTAYA KOYUP GEREKLİ SEFERBERLİĞİ BİR AN ÖNCE YAPMAK ZORUNDAYIZ.

13-)TEMLİKLER VE DİĞER HUKUKİ MESELELER

Kulüpler bankalardan çektiği krediler karşılığında taşınmaz yada gelirlerini teminat olarak sunmaktadır. 26.04.2017 Tarihli Ziraat Bankası – Denizbank Konsorsiyumu ile Bursaspor Kulübü Derneği arasında imzalanan Kredi Sözleşmesi neticesinde 04.05.2017 ve 05.05.2017 Tarihlerinde 3 (Üç) parça halinde toplamda kullandırılan 100.000.000 TL’lik taksitli krediye teminat olarak 27.04.2017 Tarihinde H22D02D1B Pafta, 3338 Ada, 3 Parselde bulunan Yakın Çevre Yolundaki Benzinlik ve Dükkanları 45.000.000 TL ekspertiz bedeli ile ipotek olarak verilmesinin yanısıra Bursaspor Kulübü Derneği’nin TFF ve Spor Toto Teşkilatları Nezdindeki Süper Lig Naklen Yayın Haklarından ve Bahis Oyunlarındaki Kulüp Paylarından doğan alacaklarına iradi temlik konulmaktadır. İradi Temlik, devredenle devralan arasında yapılan temlik sözleşmesi uyarınca alacağı doğrudan doğruya devralana geçiren temlik türüne denir. Gerçek anlamda alacağın devrinden amaç iradî devirdir. Bu maksatla 26.04.2017 Tarihinde Ziraat Bankası – Denizbank Konsorsiyumu ile Bursaspor Kulübü Derneği Arasında Kredi Sözleşmesinin yanı sıra Alacak Devri Sözleşmesi neticesinde 2018 yılı içinde çeşitli tarihlerde Temlik Sözleşmeleri Yapılmıştır. Aşağıda 30.11.2018 Tarihine kadar 2018 yılı içinde yapılan temlik sözleşmeleri listelenmiştir.

30.11.2018 Tarihli Gelir-Gider Tablosunun Brüt Satışlar Bölümünde bulunan Yurt içi Satışlar (Yayın Hakkı Gelirleri) toplamı 65.672.688,81 TL olarak gerçekleşmiş olup bu rakamın yukarıda detaylandırılan toplam 58.537.872,64 TL’si 30.11.2018 Tarihi itibarı ile yukarıda anılan Konsorsiyum Lehine Denizbank Nezdinde Noterliklerce yapılan Temlik Sözleşmeleri ile temlik edilmiştir. Temlik edilen bu bedellerin tamamının direk kredi bakiyesinden düşmesi anlamı taşımadığı gibi alınan taksitli kredilerin taksit tarihlerinden önce taksit bedelleri tutulmak sureti ile kalan kısmın Banka muvafakatı ile kullanılabilmektedir. Bu nedenle TFF ve TBB arasında yapılacak Yeniden Yapılandırma ile ilgili Bursaspor Kulübü Derneği’nin mevcut tüm borcunun değil de sadece Banka Kredilerinin ve kısa dönem (maksimum 1 yıllık) Oyuncu ve Teknik Adam yükümlülüklerinin rekabetçi bir faiz oranından yapılandırılmasının Bursaspor için yarar sağlayabileceğini belirtmiş idik.

Bu noktadan hareketle yukarıda bahsettiğimiz seferberlik noktasında ödeme öncelikleri şöyle olmalıdır. Bursaspor Kulübü Derneği Bir Tüzel Kişilik olmakla beraber Tüzel Kişiliğini sağlıklı devam ettirebilmesi için gerekli, yeterli, yetkin ve kaliteli insan kaynağını yani işgücünü istihdam etmesi gereklidir.

Normal şartlar altında öncelikli olarak Personel Ödemeleri, Sonrasında Futbolcu ve Teknik Direktör Alacakları ile beraber Vergi ödemeleri aksatmadan yapılmalıdır. Daha sonrasında ise Kulübün Genel Giderlerinin karşılandığı olan tedarikçilere ödemeler yapılmalıdır. Zamanında alınmayan önlemler neticesinde sadece dönemin değil önceki dönemlerden de kaynaklanan nedenlerle şu an itibarı ile Bursaspor Kulübü Aleyhine açılmış 69 Davanın 25 Tanesi Direk Futbolcu, Teknik Adam ve Menajer Alacakları ile ilgili iken 44 Adet Dava Ağırlıklı olarak İş Mahkemelerine açılmış Personel Davaları ile

Asliye Ticaret Mahkemelerine tedarikçiler tarafından açılmış alacak takibi davalarıdır. Bunların yanında Bursaspor Kulübüne ulaşmış ve bir kısmına itiraz edilmiş 18 adet icra takibi bulunmaktadır.

DİĞER DÜŞÜNCELERİMİZ;

1-) Özellikle son dönemde Futbol Takımı özelinde futbolcuların Tek Taraflı Fesih haklarını kullandığı görülmüştür. Bu durumda ilgili futbolcu sözleşmesinin sonuna kadar olan ücretini tazminat olarak isteme hakkına sahiptir. Bundan sonra Futbolcular ile yapılan sözleşmelere prorataya (oranlama ) tabi olduğuna dair ibarelerin tarafımızca yazılması ve halinde futbolcu sözleşmesini feshettikten sonra başka bir kulübe gitmesi halinde oradan alacağı ücreti ödeyeceğimiz tazminattan düşürmek hakkına sahip olacağız.

2-) Dernekler Kanunu 22.madde gereği, dernekler genel kurullarının yetki vermesi üzerine yönetim kurulu kararıyla taşınmaz mal satabilirler. Bu satımların ihale ile yapılması zorunluluk olmamak ile birlikte ihale ile yapılması hem yönetim kurulları için hem de Bursaspor Kurumsal Kimliği açısından faydalı olandır. Bir dönem satışa konu olacağı konuşulan yakın çevre yolunda bulunan Benzinlik arazisinin Yönetim Kurulunca satışına karar verilmesi ve bu satışın da ihalesiz yapılması halinde Yönetim Kurulu’nun Genel Kurulu Vekil sıfatıyla temsil etmesi sebebi ile SPK Lisanslı bir değerlendirme kuruluşu tarafından değerlendirme yapılması ve bu değerlendirmenin de göz önünde bulundurulması gerektiği 28.01.2018 tarihinde Yönetim Kurulu’na yazılı olarak bildirilmiştir.

3-) Yönetim Kurullarına Mali Genel Kurullarda onaylanan bütçenin hesap döneminde %25 ine kadar aşma yetkisi verilmektedir. Tüzüğümüzün 59.3 maddesi 2.fıkrası gereğince bunu aşan ödemelerden Yönetim Kurulu’nun müştereken ve müteselsilen sorumlu olduğu yazmaktadır. Mali Genel Kurullarda onaylanan yüksek rakamlar baz alındığında ve kulübümüzün içerisinde bulunduğu mali durumda ele alındığında bütçenin + %25 aşılma ihtimali pekte mümkün gözükmemektedir. Bu nedenle Yönetim Kurulu’na tahmini bütçeler üzerinden değil cari yıl bütçesinin (gerçekleşen bütçe) %25 ine kadar borçlanma yetkisi verilmesi gerekmektedir. Örneğin; Kulüp 2018 yılında 100 birim gelir elde etmişse kulüp en fazla 125 birim borçlanabilmeli ve 125’i aşan rakamdan dönemin Yönetim Kurulu üyeleri sorumlu olmalıdır. Trabzonpor Kulubü yeni tüzüğünde bu uygulamayı başlatmış ve İlgili Yönetim Kurulu üyelerinden kongre sonrası bu doğrultuda tek tek taahhüt almıştır. Devamında son 6-7 ayda ilgili kulüpte ekonomik anlamda devrim niteliğinde kararlar alındığı, tasarruflar yapıldığı açıkça ortadadır. Başarılı bir uygulama örneği söz konusu iken ileride yapılabilecek Tüzük Tadili Kongresinde Yönetim Kurulunun Cari yani gerçekleşen bütçe üzerinden sorumlu olduğu şeklinde tüzüğümüzün değiştirilebilir olduğu kanısındayız. Tabiki Yönetim Kurulu %25 i aşan durumlarda GEREKÇELERİ İLE EK BÜTÇE talebi ile Mali Genel Kurulu toplayabilir yetki verilmesi halinde EK BÜTÇE alabilir.

4-) Bütçe hesap dönemin 01 Ocak-31 Aralık olması ve en büyük faaliyet alanımız olan Futbol Takımımızın tam sezonunu kapsamaması sebebi ile bilançolara da sağlıklı yansıması söz konusu olmamaktadır. Kurulumuz Bütçe hesap döneminin 01.06-31.05 şeklinde tam 1 sezonu kapsayacak şekilde olması halinde daha sağlıklı verilere ulaşabileceği kanaatindedir. Bu hususunda ileride yapılacak olası Tüzük Tadil Kongresinde gündeme taşınması gerektiği kanaatindeyiz.

5-) Tüzük Değişikliklerinin Mali Genel Kurullarda değil ayrı bir Tüzük Tadil Kongresi Yapılarak Görüşülmesi daha sağlıklıdır. Zira sonuçta bir anayasa maddesinin değişimi oylanacaktır. Gündem maddesi olarak değil gündemin kendisi olmalıdır. Tüzüğümüzün birçok tamamlamaya ihtiyacı vardır. Kongre sandık düzeninden, tüzüğe aykırı eylemlere yaptırım uygulanmasına kadar Tüzükte bir takım değişiklikler yapılması gerekmektedir.

6-) Bilindiği üzere; 13 Eylül 2018 tarihli Resmi Gazete'de yayımlanan 85 sayılı Cumhurbaşkanlığı Kararı ile “Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar” içine yeni bir hüküm eklendi. Karar ile; Türkiye’de yerleşik kişilerin aralarındaki menkul ve gayrimenkul alım, satım, taşıt ve finansal kiralama dâhil her türlü kiralama ile iş, hizmet ve eser sözleşmelerinin döviz cinsinden veya dövize endeksli olarak değil, Türk Lirası cinsinden yapılması hükme bağlanmıştır. Takımımızda sadece 1 yerli oyuncu dışında tüm yerli oyuncular ile kanun yürürlüğe girmeden önce -TL- üzerinden anlaşılmıştır.

7-) Borç artışı günümüzde sadece Bursasporumuz’un değil tüm futbol camiasının yapısal bir sorunu haline gelmiştir. Son dönemlerde artan kur ve faiz yükleri sorunu iyice içinden çıkılmaz hale getirmiştir. Yabancı para maliyetini en aza indirmek, transfer hatalarını asgariye indirmek ve satışlardan gelecek para ile borç kapatmak önceliğimiz olmalıdır.

8-) Bursaspor Kulübü’nün geleceğini şekillendirmek açısından, Kurumsallaşmak, Şeffaflık Sağlamak, İletişime Önem Vermek, İsrafı Önlemek, Mali Disipline Girip Sıkı Tutmak gibi ilkelerin etrafında birleşilmelidir.

DENETİM KURULUMUZUN İLK MALİ KONGRE RAPORU İLE KIYMETLİ BURSASPOR CAMİASINI ELİMİZDEN GELDİĞİ ÖLÇÜDE BAĞIMSIZ VE TARAFI SADECE BURSASPOR MENFAATLERİ OLARAK AYDINLATMAYA VE OLASI TEHLİKELERE KARŞI BİLGİLENDİRMEYE ÇALIŞTIK. BURSASPOR KULÜBÜ’NÜN BAŞARISI TÜM CAMİANIN ÖZLEMİ, DİLEĞİ VE ORTAK HEDEFİ OLMALIDIR. KULÜBÜMÜZ TARİHİNİN AÇIKLAMALI İLK DENETİM KURULU RAPORU OLMASI SEBEBİ İLE EKSİĞE VE TAMAMLAMAYA İHTİYAÇ DUYULDUĞU KONUSUNDA KURULUMUZ HEMFİKİRDİR.

BURSASPOR CAMİASINA SAYGILARIMIZLA,

AV. YALÇIN CAMBAZ

BAŞKAN

MBA, TAYFUR SERDAR GÜLLÜLÜ / AV. AHMET COŞKUN

MUHASİP ÜYE

SMMM, RECEP GÜLLER

ÜYE

SMMM, UĞUR ÖZER

ÜYE